| 计算期(年) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 净现金流量 | -800 | -1200 | 400 | 600 | 600 | 600 | 600 | 600 | 600 |

15、 对于独立的常规投资项目,下列描述中正确的是( )。

A. 财务净现值随折现率的增大而增大

B. 财务内部收益率是财务净现值等于0时的折现率

C. 财务内部收益率与财务净现值的评价结论是一致的

D. 在某些情况下存在多个财务内部收益率

E.财务内部收益率考虑了项目在整个计算期的经济状况

16、 对于完全由投资者自有资金投资的项目,确定基准收益率的基础是( )。

A.资金成本 B.通货膨胀

C.投资机会成本 D.投资风险

17、 某项目财务现金流量表的数据见表1,则该项目的静态投资回收期为( )年。

表1 项目财务现金流量表

| 计算期 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 净现金流量(万元) | -800 | -1000 | 400 | 600 | 600 | 600 | 600 | 600 | |

| 累计净现金流量(万元) | -800 | -1800 | -1400 | -800 | -200 | 400 | 1000 | 1600 |

18、 某工业项目建设投资额8250万元(不含建设期贷款利息),建设期贷款利息为1200万元,全部流动资金700万元,项目投产后正常年份的息税前利润500万元,则该项目的总投资收益率为( )。

A.4.93% B.5.67% C.5.64% D.6.67%

19、 已知某项目的净现金流量如下表,若ic=8%,则该项目的财务净现值为( )。

| 年份 | 1 | 2 | 3 | 4 | 5 | 6 |

| 净现金流量 | -4200 | -2700 | 1500 | 2500 | 2500 | 2500 |

20、 在进行财务生存能力分析时,若某年份的净现金流量出现负值,但各年累计盈余资金没有出现负值,则应考虑( )。

A 长期借款B 短期借款C 发行债券D 内部筹资

第3节 技术方案不确定分析

1、 技术方案不确定性因素产生的原因有()

A 所依据的基本数据不足或统计偏差

B 决策者水平的局限

C 生产工艺或技术的更新

D 预测方法的局限和不准确

E 通货膨胀

2、 敏感系数高,表示项目效益对该不确定因素的影响()。

A.敏感程度低

B.敏感程度高

C.不会有影响

D.敏感程度与之无关

3、 关于临界点的叙述不正确的是()。

A.临界点是指项目不允许不确定因素向不利方向变化的极限值

B.超过极限,项目的效益指标将不可行

C.如当产品价格下降到某一值时,财务内部收益率将刚好等于基准收益率,此点称为产品价格下降的临界点

D.临界点可用临界点百分比或者临界值分别表示某一变量的变化达到一定的百分比或者一定数值时,项目的效益指标将从不可行转变为可行临界点

E.通过计算临界点来进行敏感性分析

4、 项目盈亏平衡分析时,一般应列入固定成本的是( )。

A.生产工人工资

B.外购原材料费用

C.外购燃料动力费用

D.固定资产折旧费

5、 某项目年设计生产能力8万台,年固定成本1000万元,预计产品单台售价500元,单台产品可变成本275元,单台产品销售税金及附加为销售单价的5%,则项目盈亏平衡点产量为( )万台。

A.4.44 B.5.00 C.6.40 D.6.74

6、 根据对项目不同方案的敏感性分析,投资者应选择( )的方案实施。

A.项目盈亏平衡点高,抗风险能力适中

B.项目盈亏平衡点低,承受风险能力弱

C.项目敏感程度大,抗风险能力强

D.项目敏感程度小,抗风险能力强

7、 某建设项目年设计生产能力10万台,单位产品变动成本为单位产品售价的55%,单位产品销售税金及附加为单位产品售价的5%,经分析求得产销量盈亏平衡点为年产销量4.5万台.若企业要盈利,生产能力要盈利,生产能力利用率至少应保持在( )以上。

A.45%

B.50%

C.55%

D.60%

8、 进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与对方案超额净收益的影响,应选取的分析指标为( )。

A.财务内部收益率与财务净现值

B.投资回收期与财务内部收益率

C.投资回收期与财务净现值

D.建设工期与财务净现值

9、 下列各选项中,属于固定成本的是( )。

A.长期借款利息 B.原材料费 C.燃料费 D.生产人员工资

10、 某生产性建设项目,其设计生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产型建设项目的盈亏平衡产销量为( )万件

A. 1.56 B. 1.64 C. 3.08 D. 3.20

11、 某化工建设项目设计年生产能力5万吨,预计年固定总成本为800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是( )。

A.100% B.40% C.80% D.55%

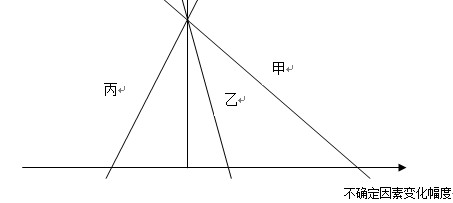

12、 现对某项目投资方案进行单因素敏感性分析,选择净现值作为分析对象,如下图所示,甲、乙、丙三个不确定因素按敏感性由大到小的顺序排列为( )。

A 甲-乙-丙 B乙-甲-丙C甲-丙-乙D乙-丙-甲

第4节 技术方案现金流量表的编制

1、 技术方案现金流量表按其评价的角度不同分类,其中不包括( )。

A.投资现金流量表

B.资本金现金流量表

C.投资各方现金流量表

D.项目差额财务现金流量表

2、 属于资本现金流量表中现金流出构成的是( )。

A.建设投资

B.借款本金偿还

C.流动资金

D.调整所得税

3、 能够反映技术方案计算期内各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析技术方案生存能力的现金流量表是( )。

A 资本金现金流量表B 投资各方现金流量表

C 财务计划现金流量表 D 投资现金流量表

4、 某污水处理项目所在地政府每年给予该项目一定金额的财政补贴,在技术方案财务评价中,该项补贴资金应视为该项目的( )。

A 权益资金

B 一般现金流入

C 债务资金

D 一般现金流出

5、 已知某技术方案的年总成本费用为2000万元,年销售费用、管理费用合计为总成本费用的15%,年折旧费用为200万元,年摊销费为50万元,年利息支出为100万元,则该技术方案的年经营成本为( )。

A 1750 B 1650 C 1350 D 650

6、 教育费附加应按照企业实际缴纳的( )的3%计算征收。

A.营业税+所得税+增值税

B.营业税+增值税+消费税

C.营业税+所得税+房产税

D.营业税+房产税+增值税

7、 在技术方案经济效果评价中,应计入经营成本的费用是( )。

A.折旧费 B.摊销费

C.利息支出 D.修理费

8、 技术方案现金流量表中的营业税金及附加不包括( )。

A 营业税 B 资源税 C 消费税 D 增值税

9、 经营成本是工程经济分析中经济评价的专用术语,用于技术方案经济效果评价的现金流量分析,经营成本包括( )。

A 燃料及动力费B 设备折旧C 外购原材料D营业税E修理费

10、 一个建设项目总投资2200万元,业主资本金投入600万元,计算期为20年,建设期为2年。已知以下数据:(1)建设投资支出第一年1300万元(其中资本金投入200万元),第二年900万元(其中资本金投入400万元);(2)银行贷款第一年末累计余额1100万元,第二年累计余额1600万元,第三年新增银行贷款180万元。为考察技术方案的盈利能力而编制的现金流量表中,第二年的所得税前净现金流量的是( )。

A -2900 B 300 C -900 D -1400

11、 一个建设项目总投资2200万元,业主资本金投入600万元,计算期为20年,建设期为2年。已知以下数据:(1)建设投资支出第一年1300万元(其中资本金投入200万元),第二年900万元(其中资本金投入400万元);(2)银行贷款第一年末累计余额1100万元,第二年发生新增银行贷款500万元,以技术方案投资者整体角度出发所编制的现金流量表中,第二年的净现金流量是( )。

A -2000 B-400 C 1200 D -1400

第5节 设备更新分析

1、 设备的( )就是指设备从投入使用到因技术落后而被淘汰所延续的时间。

A.经济寿命

B.技术寿命

C.自然寿命

D.物质寿命

2、 设备的经济寿命是指从开始投入到( )的使用年限。

A.经常发生故障

B.设备报废

C.维修费大于其收益

D.其年度费用最小

3、 下列关于设备更新作用的描述中,错误的是( )。

A.设备更新是对设备磨损的局部补偿

B.设备更新可以对设备无形磨损进行补偿

C.设备更新可以对设备有形磨损进行补偿

D.设备更新是对设备在运行中消耗掉的价值的重新补偿

4、 下列关于设备寿命概念的描述中,正确的是( )。

A.设备使用年限越长,设备的经济性越好

B.设备的经济寿命是由技术进步决定的

C.搞好设备的维修和保养可避免设备的有形磨损

D.设备的技术寿命主要是由设备的无形磨损决定的

5、 某设备一年前购入后闲置至今,产生锈蚀.此间由于制造工艺改进,使该种设备制造成本降低,其市场价格也随之下降.那么,该设备遭受了( )。

A.第一种有形磨损和第二种无形磨损

B. 第二种有形磨损和第一种无形磨损

C.第一种有形磨损和第一种无形磨损

D. 第二种有形磨损和第二种无形磨损

6、 某施工企业欲租用一种施工设备.与商家甲谈妥每月租金2000元,并支付了定金200元,定金不可退还,此后又有商家乙愿以每月1700元出租同样的设备.如果重新进行租用设备方案的比选,则沉没成本为( )元.

A.200

B.300

C.1700

D.1900

7、 家庭的半自动洗衣机,经过多次维修也无法使用,准备购买全自动的新洗衣机,这一措施属于对( )

A 有形磨损的局部补偿

B 有形磨损的完全补偿

C 无形磨损的局部补偿

D 无形磨损的完全补偿

8、 不能作为设备更新估计依据的是设备的( )寿命

A.技术 B. 经济 C.自然 D.有效

9、 产品的寿命周期成本由产品生产成本和( )组成。

A.使用及维护成本 B.使用成本

C.生产前准备成本 D.资金成本

10、 造成设备无形磨损的原因有( )。

A.通货膨胀导致货币贬值

B.自然力的作用使设备产生磨损

C.技术进步创造出效率更高、能耗更低的新设备

D.设备使用过程中的磨损、变形

E.社会劳动生产率水平提高使同类设备的再生产价值降低

11、 更新是对整个设备进行更换,属于完全补偿,适用于设备的磨损形式包括( )。

A 可消除的有形磨损 B 第一种无形磨损

C 不可消除的有形磨损 D 无形磨损

E 第二种无形磨损

12、 某设备在不同的使用年限(1年到7年)下,年资产消耗成本和年运行成本如下表(单位:万元),则该设备的经济寿命为( )年。