【例8-8】乙公司在东北经营一座有色金属矿山,根据有关规定,公司在矿山完成开采后应当将该地区恢复原貌。弃置费用主要是山体表层复原费用(比如恢复植被等),因为山体表层必须在矿山开发前挖走。因此,乙公司在山体表层挖走后,确认了一项金额为10000000元的预计负债,并计入矿山成本。

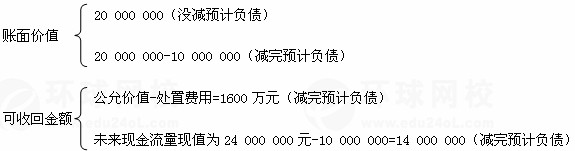

20×9年12月31日,随着开采的进展,乙公司发现矿山中的有色金属储量远低于预期,有色金属矿山有可能发生了减值,因此,对该矿山进行了减值测试。考虑到矿山的现金流量状况,整座矿山被认定为一个资产组,该资产组在20×9年末的账面价值为20000000元(包括确认的恢复山体原貌的预计负债)。

乙公司如果在20×9年12月31日对外出售矿山(资产组),买方愿意出价16400000元(包括恢复山体原貌成本,即已经扣减这一成本因素),预计处置费用为400000元,因此该矿山的公允价值减去处置费用后的净额为16000000元。乙公司估计矿山的未来现金流量现值为24000000元,不包括弃置费用。

为比较资产组的账面价值和可收回金额,乙公司在确定资产组的账面价值及其预计未来现金流量现值时,应当将已确认的预计负债金额从中扣除。

在本例中,资产组的公允价值减去处置费用后的净额为16000000元,该金额已经考虑了弃置费用。该资产组预计未来现金流量现值在考虑了弃置费用后为14000000元(24000000-10000000)。因此,该资产组的可收回金额为16000000元。资产组的账面价值在扣除了已确认的恢复原貌预计负债后的金额为10000000元(20000000-10000000)。资产组的可收回金额大于其账面价值,没有发生减值,乙公司不应当确认资产减值损失。

三、资产组减值测试

【例8-9】(资产组减值)

丙公司拥有一条生产线生产某精密仪器,该生产线由A、B、C三部机器构成,成本分别为800000元、1200000元和2000000元。使用年限均为10年,预计净残值为零,采用年限平均法计提折旧。

20×9年,该生产线生产的精密仪器有替代产品上市,导致公司精密仪器的销售锐减40%,该生产线可能发生了减值,因此,丙公司在20×9年12月31日对该生产线进行减值测试。假定至20×9年12月31日,丙公司整条生产线已经使用5年,预计尚可使用5年,以前年度未计提固定资产减值准备,因此,A、B、C三部机器