第三节 让渡资产使用权收入的确认和计量

(其他业务收入)让渡资产使用权收入包括利息收入、使用费收入等。企业对外出租资产收取的租金、进行债权投资收取的利息、进行股权投资取得的现金股利等,也构成让渡资产使用权收入。

让渡资产使用权收入同时满足下列条件的,才能予以确认:

(1)相关的经济利益很可能流入企业;

(2)收入的金额能够可靠地计量(不强调成本)

一、使用费收入的处理

使用费收入应当按照有关合同或协议约定的收费时间和方法计算确定。

1.如果合同或协议规定一次性收取使用费,且不提供后续服务的,应当视同销售该项资产一次性确认收入;

2.如果合同或协议规定一次性收取使用费,提供后续服务的,应在合同或协议规定的有效期内分期确认收入。

3.如果合同或协议规定分期收取使用费的,应按合同或协议规定的收款时间和金额或规定的收费方法计算确定的金额分期确认收入。

【例14-33】甲公司向乙公司转让某软件的使用权,一次性收费40000元,不提供后续服务,款项已经收回。假定不考虑其他因素。甲公司的账务处理如下:

【正确答案】

【例14-34】甲公司向丙公司转让某专利权的使用权,转让期5年,每年年末收取使用费60000元。各年年末款项尚未收到。假定不考虑其他因素。甲公司的账务处理如下:

【正确答案】

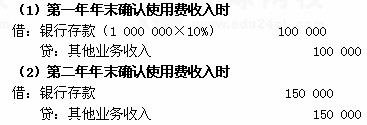

【例14-35】甲公司向丁公司转让其商品的商标使用权,约定丁公司每年年末按年销售收入的10%支付使用费,使用期10年。第一年,丁公司实现销售收入1000000元;第二年,丁公司实现销售收入1500000元。假定甲公司均于每年年末收到使用费,不考虑其他因素。甲公司的账务处理如下:

【正确答案】

二、利息收入的处理

企业应在资产负债表日,按照他人使用本企业货币资金的时间和实际利率计算确定利息收入金额。

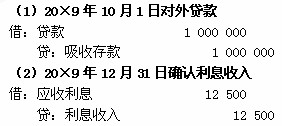

【例14-32】甲商业银行于20×9年10月1日向乙公司发放一笔贷款1000000元,期限为1年,年利率为5%。甲商业银行发放该贷款时没有发生交易费用,该贷款的合同利率与其实际利率相同。假定不考虑其他因素。甲商业银行的财务处理如下:

【正确答案】

第四节 建造合同收入的确认和计量

一、建造合同的类型

建造合同,是指为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同。

建造合同分为固定造价合同和成本加成合同。

(一)固定造价合同

是指按照固定的合同价或固定单价确定工程价款的建造合同。例如,某建造承包商与一客户签订一项