本文转自【大河报】;

新年假日完毕了

尽管恋恋不舍

但咱们也要从速投入新的作业与日子中啦

下个月

你的账户里或许多两笔钱哦

一同来看看吧

下个月,你的薪酬卡上

或多一笔新年假日加班费

核算公式

■三倍日薪酬=加班薪酬的核算基数÷21.75×300%

■双倍日薪酬=加班薪酬的核算基数÷21.75×200%

■每小时加班薪酬=日加班薪酬÷8

更多阐明

1、21.75天为均匀每月计薪天数。

2、加班薪酬和假日薪酬的核算基数不得低于本市规则的最低薪酬标准。现在,本市的月最低薪酬标准为2480元。

下个月,你的银行账户里

或多一笔退税

国家税务总局发布布告,规则相关纳税人需求在2021年3月1日至6月30日处理二零二零年度个税归纳所得汇算清缴。

根据税法规则,二零二零年度终了后,居民个人(以下称“纳税人”)需求汇总二零二零年1月1日至十二月31日获得的四项所得(以下称“归纳所得”)——

●薪酬薪水

●劳务酬劳

●稿费

●特许权使用费等

得出的归纳所得的收入额,减除——

●费用6万元

●专项扣除

●专项附加扣除

●依法承认的其他扣除

●契合条件的公益慈善事业捐献

减除之后——

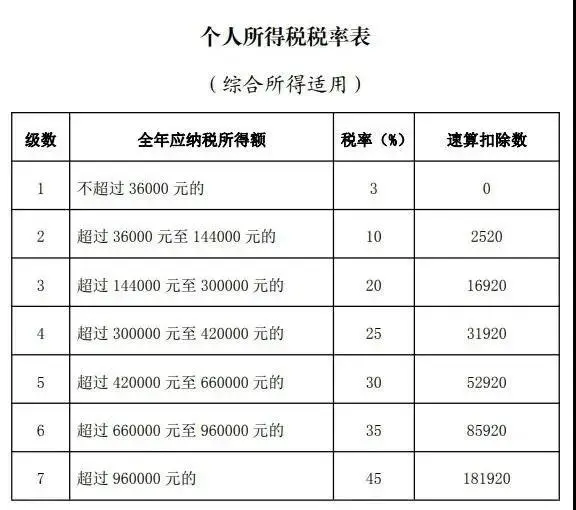

■ 适用归纳所得个人所得税税率并减去速算扣除数(税率表见下文),核算本年度终究应纳税额。

■ 再减去二零二零年度已预缴税额,得出应退或应补税额,向税务机关申报并处理退税或补税。

详细核算公式如下:

应退或应补税额=[(归纳所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法承认的其他扣除-捐献)×适用税率-速算扣除数]-二零二零年已预缴税额

■纳税人请求年度汇算退税,应当供给其在我国境内开设的契合条件的银行账户。

■纳税人未供给自己有用银行账户,或许供给的信息材料有误的,税务机关将告诉纳税人更正,纳税人按要求更正后依法处理退税。

多退少补!下月起开端处理!上一年有人退了4000

新年期间有加班的小伙伴们

下个月记住查收加班费!

个税也别忘记操作一下

说不定钱退回你账户!

相关引荐

二零二零年度个人所得税归纳所得汇算3月1日开端

我国网2月20日讯(记者 林伊人)记者从国家税务总局得悉,下月1日起,根据个人所得税法规则的居民个人薪酬薪水、劳务酬劳、稿费、特许权使用费等四项所得(以下简称“归纳所得”)要处理年度汇算,截止时刻是2021年6月30日。其间,在我国境内无居处的纳税人假如在2021年3月1日前离境的,可在离境前处理。

日前,国家税务总局制发了《关于处理二零二零年度个人所得税归纳所得汇算清缴事项的布告》(以下简称《布告》)。《布告》清晰,居民个人运营所得、利息股息盈利所得、产业租借所得等分类所得均不归入年度汇算。独自计税的全年一次性奖金等也不在年度汇算范围内。

别的,纳税人归纳所得收入全年不超越12万元或补税金额不超越400元的,已预缴税额与年度应纳税额共同或不请求退税的,均不需处理年度汇算。

这些人要处理年度汇算

《布告》清晰,需求处理年度汇算的纳税人,已预缴税额大于年度应纳税额的,能够依法请求退税。归纳所得收入全年不超越6万元且已预缴个人所得税的,税务机关在网上税务局供给快捷退税功用。纳税人可在2021年3月1日至5月31日期间,经过简易申报表处理年度汇算退税。

归纳所得收入全年超越12万元且需求补税金额超越400元的,应当补税。纳税人能够经过网上银行、办税服务厅POS机刷卡、银行货台、非银行付出组织等方法交纳。邮递申报并补税的,纳税人需求经过网上税务局或许主管税务机关办税服务厅及时重视申报进展并交纳税款。

年度汇算这样核算

二零二零年1月1日至十二月31日获得的归纳所得收入额,减除费用6万元以及专项扣除、专项附加扣除、依法承认的其他扣除和契合条件的公益慈善事业捐献后,适用归纳所得个人所得税税率并减去速算扣除数,核算二零二零年度终究应纳税额,再减去本年度已预缴税额,得出应退或应补税额,向税务机关申报并处理退税或补税。

详细核算公式如下:

应退或应补税额=[(归纳所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法承认的其他扣除-捐献)×适用税率-速算扣除数]-二零二零年已预缴税额

《布告》清晰纳税人可享受的税前扣除条件。在二零二零年度产生的,且未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间处理扣除或弥补扣除,包含:纳税人及其爱人、未成年子女契合条件的大病医疗开销;纳税人契合条件的子女教育、继续教育、住宅贷款利息或住宅租金、奉养白叟专项附加扣除,以及减除费用、专项扣除、依法承认的其他扣除;纳税人契合条件的捐献开销。

三种方法、三种途径处理

《布告》清晰,处理年度汇算有三种方法(自己办、单位办、请人办)和三种途径(网络办、邮递办、大厅办)。

《布告》指出,由单位代为处理的,纳税人应在2021年4月30日前与单位以书面或许电子等方法进行承认,纳税人未与单位承认请其代为处理年度汇算的,单位不得代理。二零二零年度汇算承认增加了电子方法,纳税人可经过电子邮件、短信、微信等进行承认,与书面方法有平等法律效力。

纳税人托付涉税专业服务组织或其他单位及个人(以下称“受托人”)处理的,受托人需与纳税人签定授权书,清晰两边的权力、职责和责任。单位或受托人为纳税人处理年度汇算后,应当及时将处理状况奉告纳税人。