女子得了“肾衰”买了太平洋“重疾险”却难理赔|解忧帮

最近,宿迁市民陆女士向解忧帮求助,为了能多一份保障,她给自己购买了一份"重大疾病"保险,当时业务员口头宣称,只要生病就可以获得相应理赔。但当陆女士真的生病去理赔时,保险公司又搬出了条条框框,表示暂时无法理赔。陆女士觉得,自己被忽悠了。

号称"生病就赔" 实际有多项附加条件

陆女士告诉记者,2018年12月29号,她经人介绍到太平洋人寿保险宿迁支公司做业务员。为了完成业绩,在一名老业务员推荐下,入职第二天,她就为自己购买了四份保险,其中一份就是"金诺人生重大疾病保险",每年交费4000元,要连续交满20年。

陆女士说:“老业务员就是跟我口头讲,猫抓狗咬, 只要发生什么病都报,当时也没有合同,合同是半年过后我要求申请给我的。”

合同实在太厚,里面还有很多专业内容,陆女士当时并没有细看。在保险公司干了一年左右,因为完不成业绩,陆女士就离职了。今年2月份,因为老感觉头晕,陆女士先后到宿迁、南京的医院检查,最终被确诊为"慢性肾功能衰竭氮质血症期",需要长期服药,每个月费用在3000元左右。

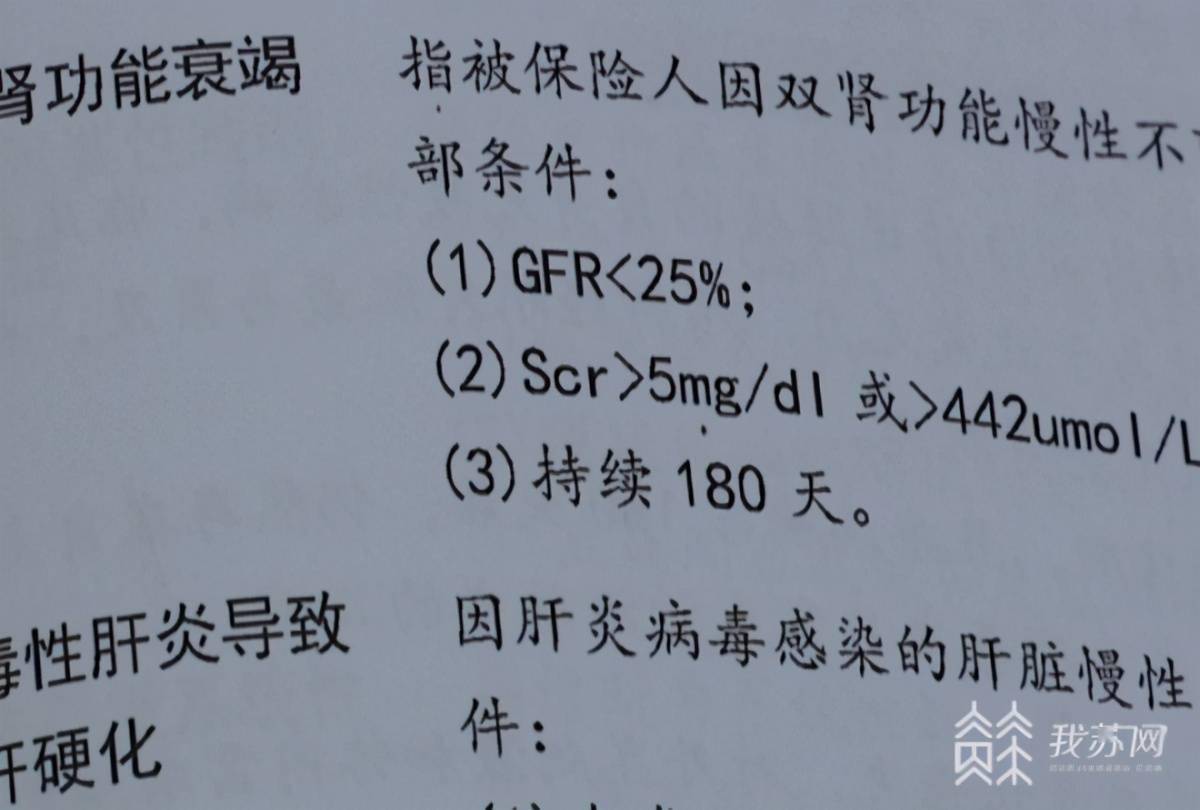

这时,陆女士想到了自己购买的重大疾病保险,并找到保险公司要求理赔。可对方却表示,慢性肾衰理赔,还必须要满足:肾小球过滤率小于25%,肌酐大于442微摩尔每升以及病情持续180天这三个条件,目前陆女士一个条件也对不上,所以无法理赔。

“保险公司意思是不能报,也不能赔,不算轻症也不算重症。当时买保险就想着反正发生什么,我这还有一份大病保险,结果这大病保险感觉一点用都没有。”陆女士无奈地说。

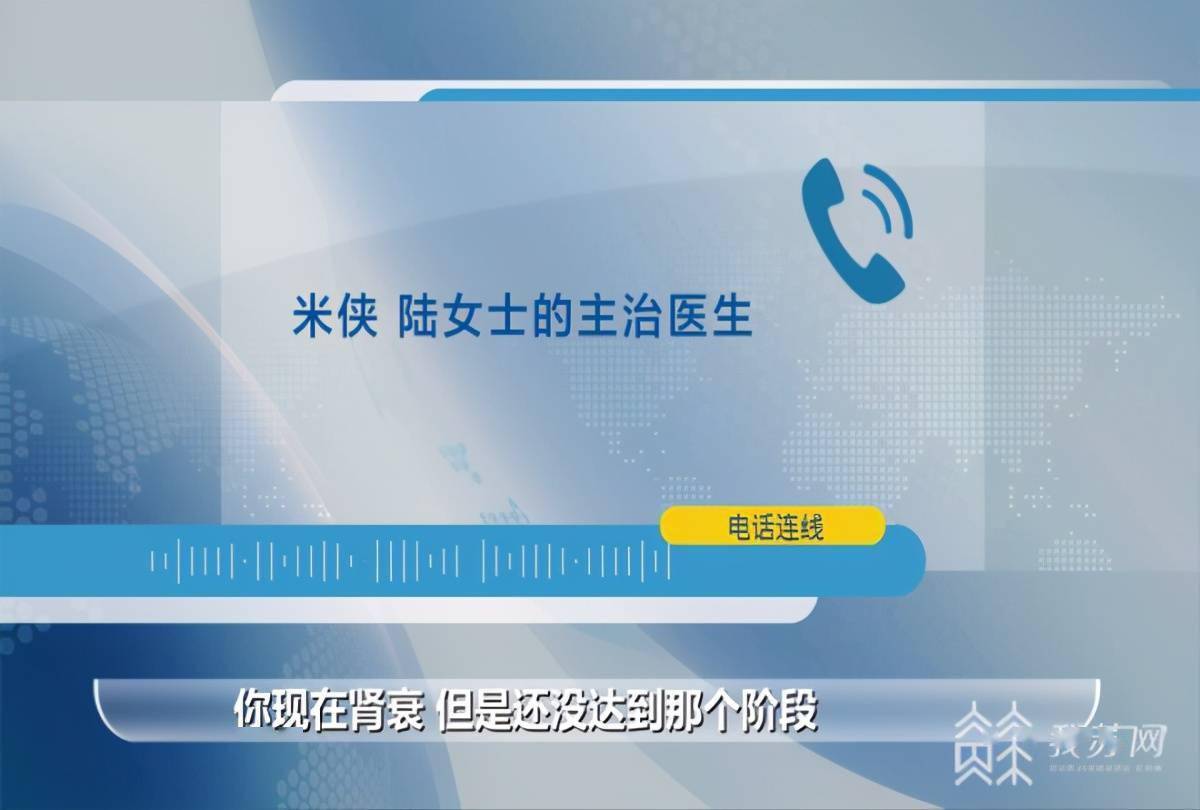

陆女士咨询医生后得知,如果对上了保险公司的三个理赔条件,那就已经到了慢性肾衰重症的尿毒症期。事实上,陆女士的疾病发现得比较早,还属于轻症的氮质血症期。陆女士的主治医生米侠告诉她:“你现在肾衰,但是还没达到那个阶段,这一步要达到了就要透析了。”

陆女士表示,这份保险合同上对于慢性肾衰的解释,除了病情持续180天她可以看懂,其他两个条件都是英文字母及数字,她根本看不懂。

她还表示,买保险时,业务员并未告知一定要对上这些条件,确诊为尿毒症才可以理赔。“只要对上这些重大疾病,业务员告诉我就可以报,也没给我讲下面有什么条例。”

那么,业务员究竟有没有告知要达到相关数值才能理赔呢?记者找到太平洋人寿保险宿迁支公司,但无法联系到当时的业务员。面对记者提出的疑问,公司相关负责人的回答也是含糊其辞。“如果我作为客户你作为营销员,你拿这个东西来跟我讲,你的肾上出问题达到这个数值,你觉得我会怎么想,是不是诅咒人的感觉?”

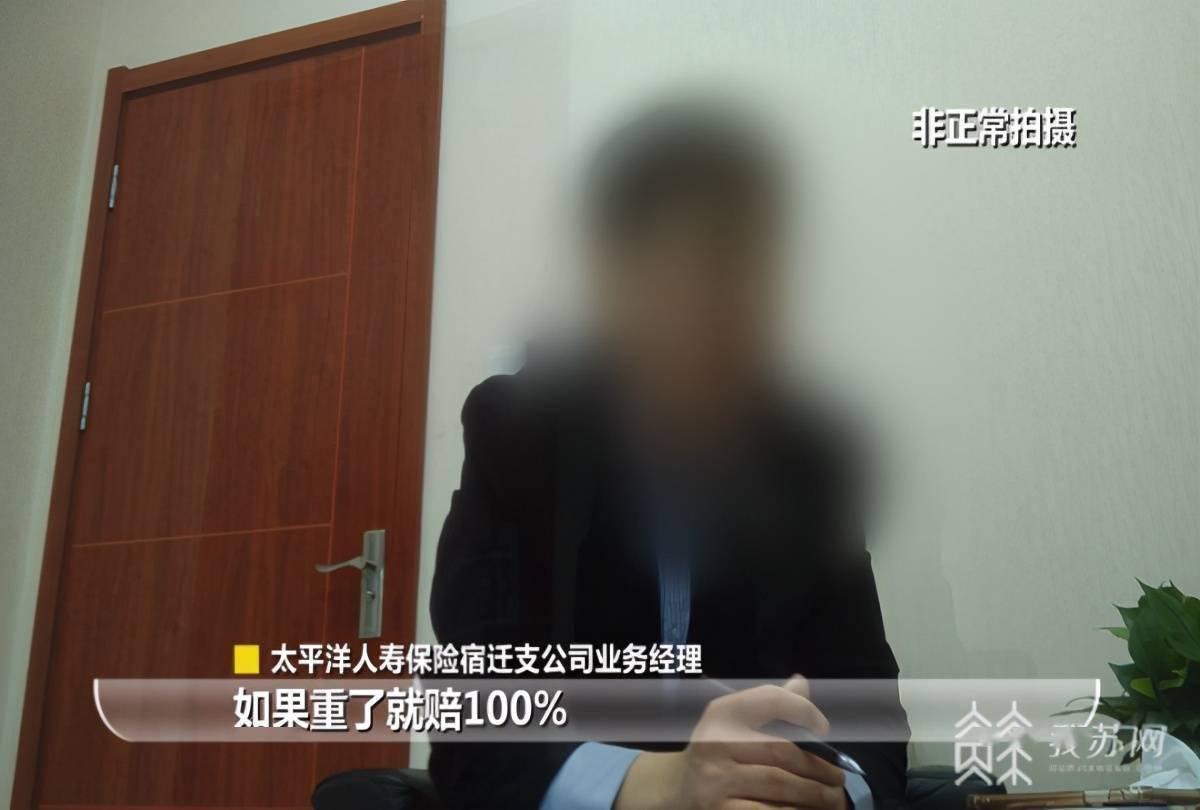

保险业务经理:相关条款客户不问 我们就不讲

不光是公司负责人含糊其辞,在记者自称要购买重大疾病保险时,这位业务经理也表示他们的保险可以保186种疾病,只要有医生的诊断书就可以赔。业务经理说:“如果轻了就赔20%,如果重了就赔100%,肾病只要医生开出来证明,就能报。”

记者又提出,理赔是否需要提供相关检查数值?可能是有所怀疑,这位业务经理又改口表示,像肾衰、糖尿病等疾病理赔需要满足一定条件,如果客户在买保险时没有仔细询问,他们一般也不会告知这些内容,并且有些业务员对涉及医疗知识的保险条款也是一知半解。业务经理说:“不问就不讲了,那要讲了得讲多长时间,这条款一个个讲我能讲一天,那上哪做成保险了。”