企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,在进行分拆时,应当先确定负债成份的公允价值并以此作为其初始确认金额,确认为应付债券;再按整体发行价格扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额,确认为资本公积。

发行可转换公司债券发生的交易费用,应当在负债成份和权益成份之间按照各自初始确认金额(相对公允价值)的相对比例进行分摊。

企业发行的可转换公司债券在“应付债券”科目下设置“可转换公司债券”明细科目核算。

分拆

负债成份=本利和折现(应付债券的最终结果)

权益成份=发行价格-负债成份(计入资本公积)

【例11-3】甲上市公司经批准于2×10年1月1日按每份面值100元发行了1000000份5年期一次还本、分期付息的可转换公司债券,共计100000000元(1亿元),款项已收存银行,债券票面年利率为6%。债券发行1年后可转换为甲上市公司普通股股票,转股时每份债券可转10股,股票面值为每股1元。假定2×11年1月1日债券持有人将持有的可转换公司债券全部转换为甲上市公司普通股股票。

甲上市公司发行可转换公司债券时二级市场上与类似的没有转换权的债券市场利率为9%。该可转换公司债券发生的利息费用不符合资本化条件。

甲上市公司有关该可转换公司债券的账务处理如下:

(1)2×10年1月1日,发行可转换公司债券时:

首先,确定可转换公司债券负债成份的公允价值:

100000000×(P/S,9%,5)+100000000×6%×(P/A,9%,5)=100000000×0.6499+100000000×6%×3.8897=88328200(元)

可转换公司债券权益成份的公允价值为:

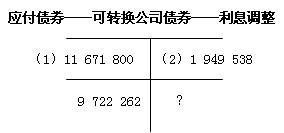

100000000-88328200=11671800(元)

(2)2×10年12月31日,确认利息费用时:

应计入财务费用的利息=88328200×9%=7949538(元)

当期应付未付的利息费用=100000000×6%=6000000(元)

借:财务费用7949538(88328200×9%)

贷:应付利息6000000

应付债券——可转换公司债券——利息调整 1949538

(3)2×11年1月1日,债券持有人行使转换权时:(利息单独支付)

转换的股份数=1000000×10=10000000(股)

借:应付债券——可转换公司债券——面值100000000

资本公积——其他资本公积 11671800(权益成份)

贷:股本 10000000

应付债券——可转换公司债券——利息调整 9722262

资本公积——股本溢价 91949538

【补充例题·多选题】(2010年)

下列关于企业发行可转换公司债券会计处理的表述中,正确的有( )。

A.将负债成份确认为应付债券

B.将权益成份确认为资本公积

C.按债券面值计量负债成份初始确认金额

D.按公允价值计量负债成份初始确认金额

【正确答案】ABD

【答案解析】企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,将负债成份确认为应付债券,将权益成份确认为资本公积。将负债成份的未来现金流量进行折现后的金额确认为可转换公司债券负债成份的公允价值。

(本段新增)企业发行认股权证和债券分离交易的可转换公司债券(以下简称分离交易可转换公司债券),其认股权符合《企业会计准则第22号——金融认和计量》和《企业会计准则第37号——金融工具列报》有关权益工具列报》有关权益工具定义的,应当按照分离交易可转换公司债券发行价格,减去不附认股权且其他条件相司债券公允价值后的差额,确认一项权益工具(资本公积-其他资本公积)。

认股权持有人到期没有行权的,企业应当在到期时将原计入资本公积(其他资本公积)的部分转入资本公积(股本溢价)。

不可分离可转换公司债券:

可转换公司债券

可分离交易的可转换公司债券(认股权证单独流通)

三、长期应付款

(一)应付融资租入固定资产的租赁费

1.租赁的分类

租赁,是指在约定的期间内,出租人将资产使用权让与承租人,以获取租金的协议。

承租人应当在租赁开始日将租赁分为融资租赁和经营租赁。

租赁开始日,是指租赁协议日与租赁各方就主要条款做出承诺日中的较早者。

租赁期是指租赁协议规定的不可撤销的租赁期间。如果承租人有权选择续租该资产,并且在租赁开始日就可以合理确定承租人将会行使这种选择权,不论是否再支付租金,续租期也包括在租赁期之内。

满足下列标准之一的,应认定为融资租赁:

(1)在租赁期届满时,资产的所有权转移给承租人。

(5)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

(2)承租人有购买租赁资产的选择权,所订立的购价预计远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可合理地确定承租人将会行使这种选择权。

(3)租赁期占租赁资产使用寿命(尚可使用的寿命)的大部分(租赁期/租赁资产使用寿命≥75%)。(20年,已经用15年,还剩5年,你全租了)

但如果租赁资产是一项旧资产,在开始此次租赁前已使用年限超过该资产全新时可使用年限的75%,则该条标准不适用。

(4)就承租人而言,租赁开始日最低租赁付款额的现值几乎相当于租赁开始日租赁资产公允价值(最低租赁付款额现值/租赁资产公允价值≥90%)。

最低租赁付款额,是指在租赁期内,承租人应支付或可能被要求支付的款项(不包括或有租金和履约成本),加上由承租人或与其有关的第三方担保的资产余值。

【补充例题·多选题】(2010年)

下列各项中,属于融资租赁标准的有( )。

A.租赁期占租赁资产使用寿命的大部分

B.在租赁期届满时,租赁资产的所有权转移给承租人

C.租赁资产性质特殊,如不作较大改造,只有承租人才能使用

D.承租人有购买租赁资产的选择权,购价预计远低于行使选择权时租赁资产的公允价值

【正确答案】ABCD

【答案解析】

融资租赁的判断标准共有五条,满足下列标准之一的,应认定为融资租赁:

(1)在租赁期届满时,资产的所有权转移给承租人;

(2)承租人有购买租赁资产的选择权,所订立的购价远低于行使选择权时租赁资产的公允价值;

(3)租赁期占租赁资产使用寿命的大部分(≥75%);

(4)就承租人而言,租赁开始日最低租赁付款额的现值几乎相当于(≥90%)租赁开始日租赁资产的公允价值;

(5)租赁资产性质特殊,如果不作较大修整,只有承租人才能使用。