第七节 合并财务报表综合举例

(1)--(11)第一次抵销分录(12)--(15)调整分录

(16)--(29)第二次抵销分录

【例19—10】

20×8年1月1日,P公司用银行存款30000000元(3000万元)购得S公司80%的股份,取得对S公司的控制权(假定P公司与S公司的企业合并属于非同-控制下的企业合并,也属于应税合并):P公司在20×8年1月1日建立的备查簿(见表19-2)中记录了购买日(20×8年1月1日)S公司可辨认资产、负债及或有负债的公允价值信息。(教材374-375页内容)

20×8年1月1日(期初),S公司股东权益总额为35000000元,

其中:

股本为20000000元

资本公积为15000000元

盈余公积为0元

未分配利润为0元。

P公司和S公司20×8年12月31日个别资产负债表分别见表19-3和表19-4,20×8年利润表、现金流量表和所有者权益变动表分别见表19-5、表19-6和表19-7。

(见教材375-379页内容)

假定S公司的会计政策和会计期间与P公司-致;P公司和S公司适用的所得税率均为25%;除S公司可供出售金融资产存在暂时性差异外,P公司的资产和负债、S公司的其他资产和负债均不存在暂时性差异,在合并财务报表层面出现暂时性差异均符合递延所得税资产或递延所得税负债的确认条件。

P公司在编制由P公司和S公司组成的企业集团20×8年合并财务报表时。存在以下内部交易或事项需在合并工作底稿中进行抵销或调整处理。

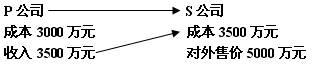

1.P公司20×8年利润表的营业收入中35000000元系向S公司销售产品实现的销售收入,该产品销售成本为30000000元。S公司在本期将该产品全部售出,其销售收入为

50000000元,销售成本为35000000元,反映在S公司20×8年的利润表中。

【正确答案】

对此,编制合并财务报表将内部销售收入和内部销售成本予以抵销时。应在合并工作底稿(见表19-8)中编制如下抵销分录:

(1)

借:营业收入35000000

贷:营业成本35000000

2.S公司20×8年确认的应向P公司支付的债券利息费用为200000元(假设该债券的票面利率与实际利率相差较小,发生的债券利息费用不符合资本化条件)。

【正确答案】

在编制合并财务报表时,应将内部债券投资收益与应付债券利息费用相互抵销。在合并工作底稿中其抵销分录为:

(2)

借:投资收益200000

贷:财务费用200000

3.S公司20×8年利润表的营业收入中有10000000元系向P公司销售商品实现的销售收入,对应的销售成本为8000000元。P公司购进的该商