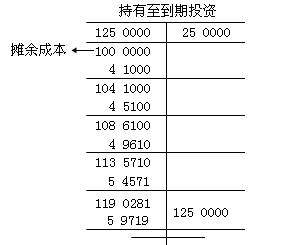

确认A公司债券实际利息收入、收到债券利息

借:应收利息——A公司59 000

持有至到期投资——A公司债券——利息调整 54 571

贷:投资收益——A公司债券 113 571

借:银行存款 59 000

贷:应收利息——A公司59 000

(6)2×13年12月31日(最后一年)

确认A公司债券实际利息收入、收到债券利息和本金

最后一年一定先算利息调整,倒挤投资收益

借:应收利息——A公司59 000

持有至到期投资——A公司债券——利息调整 59 719①(先算)

贷:投资收益——A公司债券118 719②(倒挤)

借:银行存款59 000

贷:应收利息——A公司 59 000

借:银行存款 1 250 000

贷:持有至到期投资——A公司债券——成本1 250 000

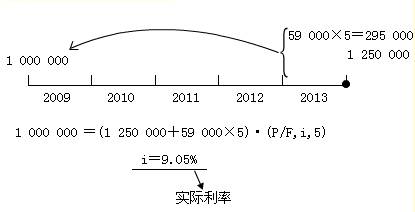

(另一种情况)

假定甲公司购买的A公司债券不是分次付息,而是到期一次还本付息

(提示:利息通过“持有至到期投资――××债券――应计利息”核算,且利息不是以复利计算)

甲公司的有关账务处理如下:

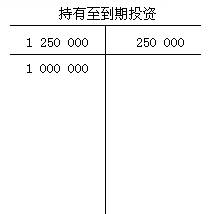

(1)20×9年1月1日,购入A公司债券

借:持有至到期投资——A公司债券——成本 1 250 000

贷:银行存款 1 000 000

持有至到期投资——A公司债券——利息调整 250 000

(2)20×9年12月31日,确认A公司债券实际利息收入

借:持有至到期投资——A公司债券——应计利息 59 000

——利息调整 31 500

贷:投资收益——A公司债券 90 500

(3)2×10年12月31日,确认A公司债券实际利息收入

借:持有至到期投资——A公司债券——应计利息59 000

——利息调整39 690.25

贷:投资收益——A公司债券98 690.25

(4)2×11年12月31日,确认A公司债券实际利息收入

借:持有至到期投资——A公司债券——应计利息59 000

——利息调整48 621.72

贷:投资收益——A公司债券107 621.72