假定ABC公司为建造厂房于2×10年1月1日专门借款30000000元,借款期限为3年,年利率为5%。除此之外,没有其他专门借款。在厂房建造过程中所占用的一般借款仍为两笔,一般借款有关资料沿用【例11-16】。其他相关资料均同【例11-15】和【例11-16】。

总原则:一定是先专门借款,后一般借款

在这种情况下,公司应当首先计算专门借款利息的资本化金额,然后计算所占用一般借款利息的资本化金额。具体如下:

(1)计算专门借款利息资本化金额:

(一)2010年

第一步:计算资本化期间的总利息:

=30000000×5%=1500000元

第二步:计算闲置资金投资收益

=15000000×0.5%×6=450000元

第三步:2×10年专门借款利息资本化金额

=1500000-450000=1050000(元)

(二)2011年

第一步:计算资本化期间的总利息:

=30000000×5%×180/360=750000元

第二步:计算闲置资金投资收益

=0元

第三步:2×11年专门借款利息资本化金额

=750000-0=750000(元)

(2)计算一般借款资本化金额:

分析过程

(一)2010年:

总支出=1500+3500=5000万元,而专门借款只有3000万元,说明占用了一般借款2000万元

(二)2011年

总支出=1500+3500+3500=8500万元,而专门借款只有3000万元,从2010年7月1日起占用的全部是一般借款

在建造厂房过程中,自2×10年7月1日起已经有20000000元占用了一般借款,另外,2×11年1月1日支出的35000000元也占用了一般借款。

计算过程

(一)2010年

(1)计算资产支出的加权平均数

2×10年占用了一般借款的资产支出加权平均数

=20000000×180/360

=10000000(元)

(2)由于一般借款利息资本化率与【例11-16】相同,即为7.67%。所以:

(3)2×10年应予资本化的一般借款利息金额

=10000000×7.67%=767000(元)

(二)2011年

(1)2×11年占用了一般借款的资产支出加权平均数

=(20000000+35000000)×180/360

=27500000(元)

(2)由于一般借款利息资本化率与【例11-16】相同,即为7.67%。所以:

(3)则2×11年应予资本化的一般借款利息金额

=27500000×7.67%=2109250(元)

上述计算结果汇总

| 年度 | 类别 | 总利息 | 资本化利息 | 费用化利息(计算得出) |

| 2010年 | 专门借款 | 150万元 | 105万元 | 0万元 |

| 一般借款 | 920万元 | 76.7万元 | =920-76.7=843.3万 | |

| 合计 | 1070万元 | 181.7万元 | 843.3万元 |

①2×10年12月31日:

借:在建工程——××厂房1817000

财务费用8433000

应收利息(或银行存款)450000

贷:应付利息——××银行 10700000

上述计算结果汇总

| 年度 | 类别 | 总利息 | 资本化利息 | 费用化利息(计算得出) |

| 2011年 | 专门借款 | 75万元 | 75万元 | 0万元 |

| 一般借款 | 460万元 | 210.925万元 | 249.075万 | |

| 合计 | 535万元 | 285.925万元 | 249.075万元 |

借:在建工程——××厂房 2859250

财务费用 2490750

贷:应付利息——××银行 5350000

注:2×11年1月1日至6月30日的实际发生的借款利息=10700000/2=5350000(元)

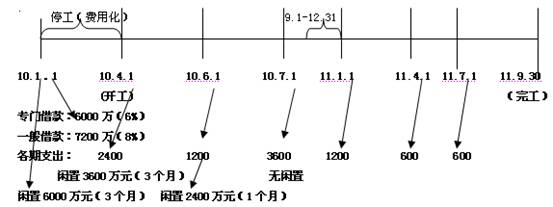

【例11-18】(单独例题,与例15、16、17无关)

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2×10年1月1日向银行专门借款60000000元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,公司只有一笔其他借款,为公司于20×9年12月1日借入的长期借款72000000元,期限为5年,年利率为8%,每年12月1日付息,假设甲企业在2×10年和2×11年年底均未支付当年利息。

(3)由于审批、办手续等原因,厂房于2×10年4月1日才开始动工兴建,当日支付工程款24000000元。工程建设期间的支出情况如表11-4所示。

表11-4单位:元

| 日 期 | 每期资产支出金额 | 累计资产支出金额 | 闲置借款资金用于短期投资金额 |

| 2×10年4月1日 | 24000000 | 24000000 | 36000000 |

| 2×10年6月1日 | 12000000 | 36000000 | 24000000 |

| 2×10年7月1日 | 36000000 | 72000000 | 占用一般借款 |

| 2×11年1月1日 | 12000000 | 84000000 | |

| 2×11年4月1日 | 6000000 | 90000000 | |

| 2×11年7月1日 | 6000000 | 96000000 | |

| 总 计 | 96000000 | - | - |

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。

根据上述资料,有关利息资本化金额的计算和账务处理如下: