第十九章 财务报告

考情分析本章内容是历年考试的重点,考试题型以主观题为主,客观题中也有所涉及。主观题主要考查调整、抵销分录的编制,可与长期股权投资等章节的相关知识相结合;客观题主要考查合并范围的确定、报告期增减子公司的处理及合并现金流量表的编制等。考生可将本章与长期股权投资一章相结合进行学习,重点关注调整、抵销分录的编制。

本章近几年分值一般在15分左右。(2011年考过综合分析题)

第一节 财务报告概述

财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。

财务报表是财务报告的核心内容。

一、财务报表概述

(一)财务报表的构成

财务报表由报表本身及其附注两部分构成。一套完整的财务报表至少应当包括“四表一注”,即资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表以及附注。

(二)财务报表的分类

1、按照编制时间的不同分为:年度报表和中期报表

2、按照编制的主体不同分为:个别财务报表和合并财务报表

二、合并财务报表概念

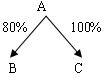

前提条件:A、B、C个别财务报表属于已知 (A控制B和C,ABC形成企业集团)

抵销的是母子业务和子子业务

总体思路:合计数—第一次抵销数±调整数—第二次抵销数

其中:调整数包括

A、非同一控制下的购买日的公允价值和账面价值的差额对净利润的调整

B、成本法改为权益法的调整

C、母子公司之间的会计政策或会计期间的调整

合并财务报表是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

合并报表具有以下特点:(共4个特点)

一是合并财务报表反映的是企业集团整体的财务状况、经营成果和现金流量,反映的对象是通常由若干个法人组成的会计主体,是经济意义上的会计主体,而不是法律意义上的主体。

二是合并财务报表的编制者或编制主体是母公司。

三是合并财务报表以企业集团个别财务报表为基础。

四是合并财务报表编制有其独特的方法。

三、合并财务报表合并范围的确定

合并财务报表的合并范围是指纳入合并财务报表编报的子公司的范围。合并财务报表的合并范围是编制合并财务报表的前提。

合并财务报表的合并范围应当以控制为基础予以确定。母公司应当将其全部子公司纳入合并财务报表的合并范围。

(一)控制的定义

控制是指一个企业能够决定另一个企业的财务和经营政策