【正确答案】

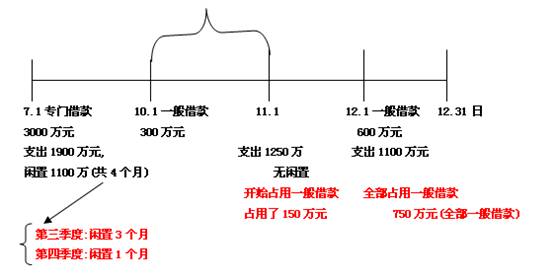

(1)计算甲公司2008年第三季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

专门借款应付利息(利息支出)=3000×7.2%×3/12=54(万元)

暂时闲置专门借款的存款利息收入=1100×1.2%×3/12=3.3(万元)

专门借款利息支出资本化金额=54-3.3=50.7(万元)

(2)计算甲公司2008年第四季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

专门借款应付利息(利息支出)=3000×7.2%×3/12=54(万元)

暂时闲置专门借款的存款利息收入=1100×1.2%×1/12=1.1(万元)

专门借款利息支出资本化金额=54-1.1=52.9(万元)

(3)计算甲公司2008年第四季度一般借款利息支出,占用一般借款工程支出的累计支出加平均数、一般借款平均资本化率和一般借款利息支出资本化金额。

第四季度一般借款利息支出=300×4.8%×3/12+600×6%×1/12=6.6(万元)

占用一般借款工程支出的累计支出加平均数=150×2/3+750×1/3=350(万元)

一般借款平均资本化率=(300×4.8%×3/12+600×6%×1/12)/(300×3/3+600×1/3)=1.32%

一般借款利息支出资本化金额=350×1.32%=4.62(万元)

2.【补充例题·计算分析题】(2007年)(应付债券)

甲上市公司发行公司债券为建造专用生产线筹集资金,有关资料如下:

(1)2007年12月31日,委托证券公司以7755万元的价格发行3年期分期付息公司债券,该债券面值为8000万元,票面年利率为4.5%,实际年利率为5.64%,每年付息一次,到期后按面值偿还,支付的发行费用与发行期间冻结资金产生的利息收入相等。

(2)生产线建造工程采用出包方式,于2008年1月1日开始动工,发行债券所得款项当日全部支付给建造承包商,2009年12月31日所建造生产线达到预定可使用状态。

(3)假定各年度利息的实际支付日期均为下年度的1月10日,2011年1月10日支付2010年度利息,一并偿付面值。

(4)所有款项均以银行存款收付。

要求:

(1)计算甲公司该债券在各年末的摊余成本、应付利息金额、当年应予资本化或费用化的利息金额、利息调整的本年摊销额和年末余额,结果填入答题卡第1页所附表格(不需列出计算过程)。

(2)分别编制甲公司与债券发行、2008年12月31日和2010年12月31日确认债券利息、2011年1月10日支付利息和面值业务相关的会计分录。