第十二章 债务重组

本章考试题型——本章内容在考试中主要出现在单项选择题、多项选择题、判断题中,也可能将固定资产、无形资产或金融资产等联系起来出计算分析题或综合题。本章重点与难点

1.债务重组的含义及类型

2.债务人的会计处理——重点关注:

(1)各种债务重组方式下债务重组利得和以非现金资产抵偿债务时资产转让损益的确定及会计处理;

(2)在修改其他债务条件方式下——或有应付金额的确定及会计处理

3.债权人的会计处理——重点关注:

(1)各种债务重组方式下取得相关资产入账价值的确定和债务重组损失的确定;

(2)各种债务重组方式下债权人相关的会计处理;在修改其他债务条件方式下——或有应收金额的处理。

一、单项选择题

1.【2010年·单选题】

下列关于债务重组会计处理的表述中,正确的是()。

A.债务人以债转股方式抵偿债务的,债务人将重组债务的账面价值大于相关股份公允价值的差额计入资本公积

B.债务人以债转股方式抵偿债务的,债权人将重组债权的账面价值大于相关股权公允价值的差额计入营业外支出

C.债务人以非现金资产抵偿债务的,债权人将重组债权的账面价值大于受让非现金资产公允价值的差额计入资产减值损失

D.债务人以非现金资产抵偿债务的,债务人将重组债务的账面价值大于转让非现金资产公允价值的差额计入其他业务收入

【正确答案】B

【答案解析】债务重组的利得或损失应当记入营业外收支。选项A,差额应计入“营业外收入——债务重组利得”;选项C,差额应计入“营业外支出——债务重组损失”;选项D,差额应计入“营业外收入——债务重组利得”。

2.【2009年·单选题】

下列各项以非现金资产清偿全部债务的债务重组中,属于债务人债务重组利得的是()。

A.非现金资产账面价值小于其公允价值的差额

B.非现金资产账面价值大于其公允价值的差额

C.非现金资产公允价值小于重组债务账面价值的差额

D.非现金资产账面价值小于重组债务账面价值的差额

【正确答案】C

【答案解析】债务人以非现金资产清偿债务的,应当在符合金融负债终止确认条件时,终止确认重组债务,并将重组债务的账面价值和转让非现金资产的公允价值之间的差额计入营业外收入(债务重组利得)。

3.【2011年·单选题】

以非现金资产清偿债务的债务重组,下列各项中,债权人应确认债务重组损失的是()。

A.收到的非现金资产公允价值小于该资产原账面价值的差额

B.收到的非现金资产公允价值大于该资产原账面价值的差额

C.收到的非现金资产公允价值小于重组债权账面价值的差额

D.收到的非现金资产原账面价值小于重组债权账面价值的差额

【正确答案】C

【答案解析】债权人应将收到的非现金资产公允价值小于重组债权账面价值的差额确认为债务重组损失。

4.甲公司应收乙公司销货款79000元(已计提坏账准备7900元),因乙公司发生财务困难,不能如期偿还,经双方协商,乙公司以一批原材料抵偿,甲公司支付材料运杂费100元。该批原材料不含增值税的公允价值为60000元,可抵扣的增值税进项税额为10200元。则甲公司对该债务重组应确认债务重组损失为()元。

A.900

B.1000

C.8100

D.8800

【正确答案】A

【答案解析】甲公司应确认的债务重组损失=79000-7900-60000-10200=900(元)

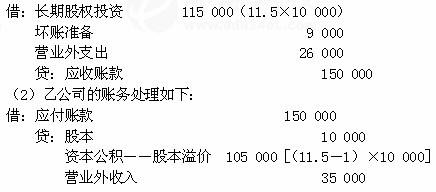

5.甲公司有一笔应收乙公司的账款150000元,由于乙公司发生财务困难,无法按时收回,双方协商进行债务重组。重组协议规定,乙公司以其自身的10000股普通股抵偿该账款。甲公司对该应收账款已计提坏账准备9000元。债务重组日,乙公司股票市价为每股11.5元,相关债务重组手续办理完毕。假定不考虑相关税费。债务重组日,甲公司应确认的债务重组损失和乙公司应确认的债务重组利得分别为()。

A.26000元和26000元

B.26000元和35000元

C.35000元和26000元

D.35000元和35000元

【正确答案】B

【答案解析】(1)甲公司的账务处理如下: