| 未确认的归属于少数股东权益的商誉价值 | 2000000 | — | 2000000 |

| 调整后账面价值(已经含商誉) | 10000000 | 27000000 | 37000000 |

| 可收回金额 | 20000000 | ||

| 减值损失 | 17000000 |

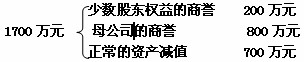

根据表7的计算结果,资产组发生减值损失17000000元,应当首先冲减商誉的账面价值,然后再将剩余部分分摊至资产组中的其他资产。减值损失的具体分摊过程见

表8 单位:元

| 20×9年年末 | 商誉 | 可辨认净资产 | 合计 |

| 账面价值 | 8000000 | 27000000 | 35000000 |

| 确认的减值损失 | (8000000) | (7000000) | (15000000) |

| 确认减值损失后的账面价值 | — | 20000000 | 20000000 |

借:资产减值损失——商誉 8 000 000

——固定资产——XX 7 000 000

贷:商誉减值准备 8 000 000

固定资产减值准备——XX 7 000 000

如果商誉已经分摊到某一资产组而且企业处置该资产组中的一项经营,与该处置经营相关的商誉应当按照下列要求进行处理:

(1)在确定处置损益时,将其包括在该经营的账面价值中;

(2)按照该项处置经营和该资产组的剩余部分价值的比例为基础进行分摊,除非企业能够表明有其他更好的方法来反映与处置经营相关的商誉。