假定甲公司购买的A公司债券不是分次付息,而是到期一次还本付息,且利息不是以复利计算。此时,甲公司所购买A公司债券的实际利率计算得出r≈9.05%。

根据表5-4中的数据,甲公司的有关账务处理如下:

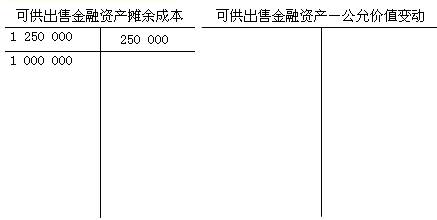

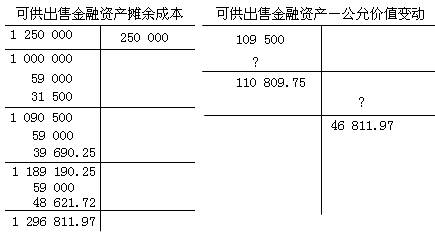

(1)20×9年1月1日,购入A公司债券

借:可供出售金融资产——A公司债券——成本1 250 000

贷:银行存款 1 000 000

可供出售金融资产——A公司债券——利息调整 250 000

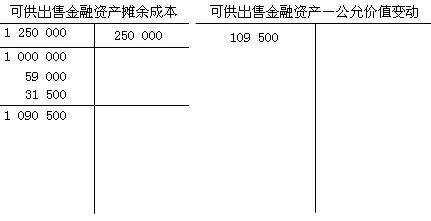

(2)20×9年12月31日,确认A公司债券实际利息收入、公允价值变动

借:可供出售金融资产——A公司债券——应计利息 59 000

——利息调整 31 500

贷:投资收益——A公司债券 90 500

借:可供出售金融资产——A公司债券——公允价值变动 109 500

贷:资本公积——其他资本公积——公允价值变动——A公司债券 109 500

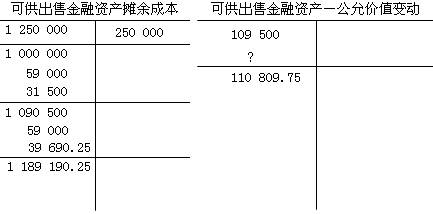

(3)2×10年12月31日,确认A公司债券实际利息收入、公允价值变动

借:可供出售金融资产——A公司债券——应计利息59 000

——利息调整39 690.25

贷:投资收益——A公司债券98 690.25

借:可供出售金融资产——A公司债券——公允价值变动 1 309.75

贷:资本公积——其他资本公积——公允价值变动——A公司债券 1 309.75

(4)2×11年12月31日,确认A公司债券实际利息收入、公允价值变动

借:可供出售金融资产——A公司债券——应计利息 59 000

——利息调整 48 621.72

贷:投资收益——A公司债券107 621.72

借:资本公积——其他资本公积——公允价值变动——A公司债券 157 621.72

贷:可供出售金融资产——A公司债券——公允价值变动 157 621.72

(5)2×12年12月31日,确认A公司债券实际利息收入、公允价值变动

借:可供出售金融资产——A公司债券——应计利息59 000

——利息调整58 361.48

贷:投资收益——A公司债券 117 361.48

借:资本公积——其他资本公积——公允价值变动——A公司债券 167 361.48

贷:可供出售金融资产——A公司债券——公允价值变动 167 361.48

(6)2×13年1月20日,确认出售A公司债券实现的损益