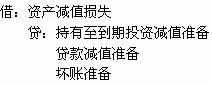

6.持有至到期投资、代款和应收款项减值的账务处理

(1)提取

(2)转回

【例9-9】(此题教材个别地方有误)

2×09年1月1日,甲公司支付价款1000000元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12500份,债券票面价值总额为1250000元,票面年利率4.72%,于年末支付本年度债券利息(即每年利息为59000元),本金在债券到期时一次性偿还。合同约定:A公司在遇到特定情况时可以将债券赎回,且不需要为提前赎回支出额外款项。甲公司在购买该债券时,预计A公司不会提前赎回。甲公司有意图也有能力将该债券持有至到期,划分为持有至到期投资。

有关资料如下:

(1)2×10年12月31日(第二年末),有客观证据表明A公司发生严重财务困难,甲公司据此认定对A公司的债券投资发生了减值,并预期2×11年12月31日将收到利息59000元,2×12年12月31日将收到利息59000元,但2×13年12月31日将仅收到本金800000元。

(2)2×11年12月31日,收到A公司支付的债券利息59000元。

(3)2×12年12月31日,收到A公司支付的利息59000元,并且有客观证据表明A公司财务状况显著改善,A公司的偿债能力有所恢复,估计2×13年12月31日将收到利息59000元,本金1000000元。

(4)2×13年12月31日,收到A公司支付的债券利息59000元和偿还本金1000000元。

假定不考虑所得税因素。

(1)2×09年1月1日,购入A公司债券

(2)2×09年12月31日,确认A公司债券实际利息收入、收到债券利息

(3)2×10年12月31日,确认A公司债券实际利息收入、收到债券利息

注意:一定要先做正常分录,再考虑减值:

根据金融工具确认和计量准则规定,2010年12月31日甲公司对A公司债券应确认的减值损失按该日确认减值损失前的摊余成本与未来现金流量现值之间的差额确定。

①2×10年12月31日未确认减值损失前,甲公司对A公司债券投资摊余成本1086100元。

②2×10年12月31日,甲公司预计从对A公司债券投资将收到现金流量的现值计算如下:

59000×(1+10%)-1+59000×(1+10%)-2+800000×(1+10%)-3=703448.53(元)

③2×10年12月31日,甲公司应对A公司债券投资确认减值损失=1086100-703448.53=382651.47(元)

④2×10年12月31日,确认A公司债券投资的减值损失

(4)2×11年12月31日,确认A公司