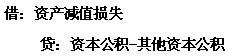

1.可供出售金融资产发生减值时,即使该金融资产没有终止确认,原直接计入所有者权益中的因公允价值下降形成的累计损失,应当予以转出,计入当期损益。(资产减值损失)

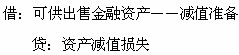

2.对于已确认减值损失的可供出售债务工具,在随后的会计期间公允价值已上升且客观上与确认原减值损失确认后发生的事项有关的,原确认的减值损失应当予以转回,计入当期损益(资产减值损失)。

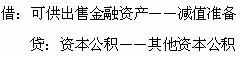

3.可供出售权益工具投资发生的减值损失,不得通过损益转回。

【例9-10】(债权投资的减值准备)

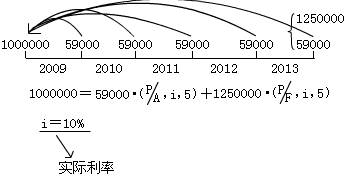

20×9年1月1日,甲公司支付价款1000000元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12500份,债券票面价值总额为1250000元,票面年利率为4.72%,于年末支付本年利息(即每年利息为59000元),本金在债券到期时一次性偿还。甲公司没有意图将该债券持有至到期,划分为可供出售金融资产。

其他资料如下:

(1)20×9年12月31日,A公司债券的公允价值为900000元(不含利息),A公司仍可支付债券当年的利息。

(2)2×10年,由于产品缺乏竞争力、内部管理松懈,A公司财务状况恶化,但仍可支付债券录年的利息;20×10年12月31日,A公司债券的公允价值为750000元(不含利息)。甲公司预计如果A公司不采取有效措施,该债券的公允价值会持续下跌。

(3)2×11年12月31日,A公司债券的公允价值下跌为700000元(不含利息),A公司仍可支付债券当年的利息。

(4)2×12年,A公司通过加强管理、技术创新和产品结构调整,财务状况有了显著改善,2×12年12月31日,A公司债券的公允价值上升为1200000元(不含利息),A公司仍可支付债券当年的利息。

(5)2×13年1月20日,通过上海证券交易所出售了A公司债券12500份,取得价款1260000元。

要求:编制相关的账务处理。

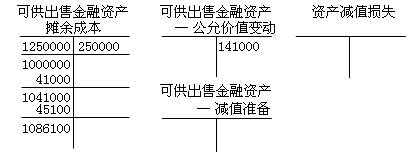

甲公司的有关账务处理如下:(4个丁字账户)

(1)20×9年1月1日,购入A公司债券

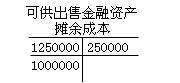

(2)20×9年12月31日公允价值为900000万元(不含利息),仍可收到当年的利息。

注:公允价值变动不影响摊余成本

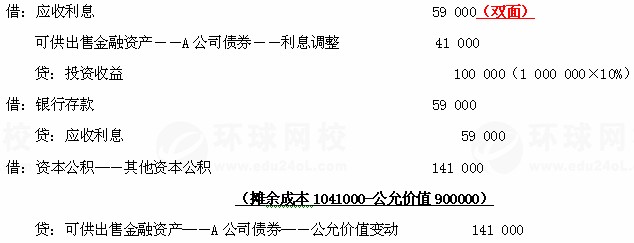

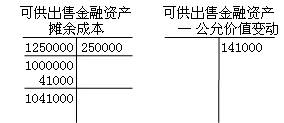

(3)2×10年,由于产品缺乏竞争力等等,但仍可支付当年利息。2010年12月31日,公允价值为750000万元(不含利息)。甲公司预计如果A公司不采取有效措施,A公司公允价值会持续下跌。

注意:一定先做正常分录,再考虑减值

注:第4类减值准备也不影响摊余成本

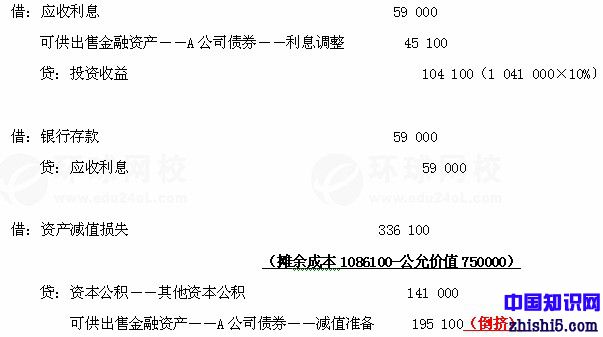

(4)2×