借:在建工程——××厂房600000

贷:银行存款600000

(6)2×10年8月31日,工程达到预定可使用状态时:

该期应计入工程成本的利息=(1500000×9%÷12)×8=90000(元)

借:在建工程——××厂房90000

贷:应付利息——××银行90000

同时:

借:固定资产——××厂房1725000

贷:在建工程——××厂房1725000

(7)2×10年12月31日,计算2×10年9月至12月的利息费用时:

应计入财务费用的利息=(1500000×9%÷12)×4=45000(元)

借:财务费用——××借款45000

贷:应付利息——××银行45000

(8)2×10年12月31日,支付利息时:

借:应付利息——××银行135000

贷:银行存款135000

(9)2×11年1月1日,到期还本时:

借:长期借款——××银行——本金 1500000

贷:银行存款 1500000

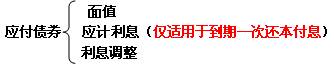

二、应付债券(必须写明细科目)

(一)一般公司债券

1.公司债券的发行:算利息=双面面值*票面利率

公司债券的发行方式有三种,即面值发行、溢价发行、折价发行。

(1)债券的票面利率高于市场利率时,可按超过债券面值的价格发行,称为溢价发行。

(2)如果债券票面利率低于市场利率,可按低于债券面值的价格发行,称为折价发行。

(3)如果债券的票面利率与市场利率相同,可按票面价格发行,称为面值发行。

| 发行方式 | 分次付息,到期还本 | 到期一次还本付息 | |

| 1、发行债券时 | 借:银行存款(实际收款) 应付债券——利息调整(倒挤) 贷:应付债券——面值 应付债券——利息调整(倒挤) |

||

| 2、每个资产负债表日 (利息调整应在债券存续期间内采用实际利率法进行摊销。) |

借:在建工程、制造费用、财务费用、 应付债券——利息调整(倒挤,与发行反向) 贷:应付利息 应付债券——利息调整(倒挤,与发行反向) |

借:在建工程、制造费用、财务费用、 应付债券—利息调整(倒挤,发行反向) 贷:应付债券—应计利息 应付债券—利息调整(倒挤,发行反向) |

|

| 3、债券 | |||