| 在每期支付利息时 借:应付利息 贷:银行存款 债券到期偿还本金并支付最后一期利息时, 借:应付债券——面值 在建工程、财务费用、制造费用(倒挤) 应付债券——利息调整(一定要先算) 贷:银行存款 应付债券——利息调整(一定要先算) |

借:应付债券——面值 ——应计利息 贷:银行存款 |

||

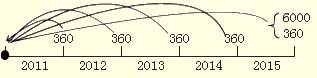

甲公司该批债券实际发行价格为:

60000000×(P/F,5%,5)+60000000×6%×(P/A,5%,5)=60000000×0.7835+60000000×6%×4.3295=62596200(元)

甲公司的账务处理如下:

(1)2×11年1月1日,发行债券时:

借:银行存款 62596200

贷:应付债券——面值 60000000

——利息调整 2596200(倒挤)

(2)2×11年12月31日,计算利息费用时:

借:财务费用(或在建工程)3129810(摊余成本*实际利率5%)

应付债券——利息调整470190

贷:应付利息 3600000

2×11年12月31日支付利息时:(每年支付利息的分录相同)

借:应付利息 3600000

贷:银行存款 3600000

2×12年、2×13年、2×14年确认利息费用的会计分录与2×11年相同,金额与利息费用一览表的对应金额一致。(教材省略)

(3)2×12年12月31日

借:财务费用(或在建工程) 3106300.5

应付债券——利息调整 493699.5

贷:应付利息 3600000

(4)2×13年12月31日

借:财务费用(或在建工程) 3081615.53

应付债券——利息调整 518384.47

贷:应付利息 3600000

(5)2×14年12月31日

借:财务费用(或在建工程)3055696.3

应付债券——利息调整544303.7

贷:应付利息 3600000

(4)2×15年12月31日,归还债券本金及最后一期利息费用时:

借:财务费用或在建工程 3030377.67(后算)

应付债券——面值 60000000

——利息调整 569622.33(先算)

贷:银行存款 63600000

【补充例题·单选题】(2010年)

下列各项中,不应计入相