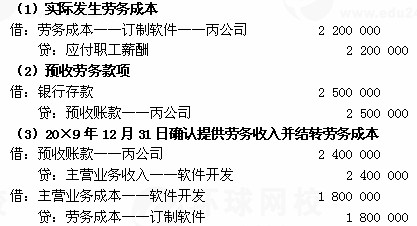

【例14-26】甲公司于20×9年11月1日与丙公司签订合同,为丙公司订制一项软件,工期大约5个月,合同总收入4000000元。至20×9年12月31日,甲公司已发生成本2200000元(假定均为开发人员薪酬),预收账款2500000元。甲公司预计开发该软件还将发生成本800000元。20×9年12月31日,经专业测量师测量,该软件的完工进度为60%。假定甲公司按季度编制财务报表,不考虑其他因素。

甲公司的财务处理如下:

【正确答案】

20×9年12月31日确认提供劳务收入=4000000×60%-0=2400000(元)

20×9年12月31日确认提供劳务成本=(2200000+800000)×60%-0=1800000(元)

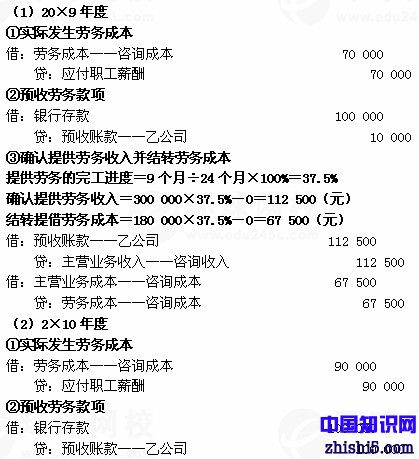

【例14-27】甲公司于20×9年4月1日与乙公司签订一项咨询合同,并于当日生效。合同约定,咨询期为2年(9月+12月+3月),咨询费为300000元;乙公司分三次等额支付咨询费,第一次在项目开始时支付,第二次在项目中期支付,第三次在项目结束时支付。甲公司估计咨询劳务总成本为180000元(均为咨询人员薪酬)。假定甲公司每月提供的劳务量均相同,可以按时间比例确定完工进度,按年度编制财务报表,不考虑其他因素。甲公司各年度发生的劳务成本资料如表14-2所示。

表14-2 单位:元

| 年度 | 20×9年 | 2×10年 | 2×11年 | 合计 |

| 发生的成本 | 70000 | 90000 | 20000 | 180000 |

【正确答案】

③确认提供劳务收入并结转劳务成本

提供劳务的完工进度=21个月÷24个月×100%=87.5%

确认提供劳务收入=300000×87.5%-112500=150000(元)

结转提供劳务成本=180000×87.5%-67500=90000(元)

二、提供劳务交易结果不能可靠估计的处理

企业在资产负债表日提供劳务交易结果不能可靠估计的,即不能同时满足上述四个条件时,企业不能采用完工百分比法确认提供劳务收入。

总原则:能补偿多少钱成本,就确认多少钱收入

1.已经发生的劳务成本预计能够得到补偿的,应当按照已