第二节 提供劳务收入的确认和计量

一、提供劳务交易结果能够可靠估计的处理企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。

(一)提供劳务交易结果能够可靠估计的条件

是指同时满足下列条件:

1.收入的金额能够可靠地计量,是指提供劳务收入的总额能够合理地估计。随着劳务的不断提供,可能会根据实际情况增加或减少已收或应收的合同或协议价款,此时,企业应及时调整提供劳务收入总额。

2.相关的经济利益很可能(50%与95%之间)流入企业。

通常情况下,企业提供的劳务符合合同或协议要求,接受劳务方承诺付款,就表明提供劳务收入总额收回的可能性大于不能收回的可能性。如果企业判断提供劳务收入总额不是很可能流入企业,应当提供确凿证据。

3.交易的完工进度能够可靠地确定,是指交易的完工进度能够合理地估计。

企业确定提供劳务交易的完工进度,可以选用下列方法:

(1)已完工作的测量。

(2)已经提供的劳务占应提供劳务总量的比例。

(3)已经发生的成本占估计总成本的比例。

4.交易中已发生和将发生的成本能够可靠地计量,是指交易中已经发生和将要发生的成本能够合理地估计。同时应随着劳务的不断提供或外部情况的不断变化,随时对将要发生的成本进行修订。

(二)完工百分比法的具体应用

完工百分比法,是指按照提供劳务交易的完工进度确认收入和费用的方法。

本期确认的提供劳务收入=提供劳务收入总额×本期末止(累计)劳务的完工进度-以前会计期间累计已确认提供劳务收入

本期确认的提供劳务成本=提供劳务预计成本总额×本期末止(累计)劳务的完工进度-以前会计期间累计已确认提供劳务成本

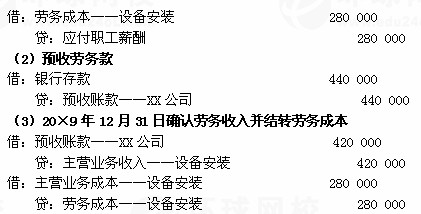

【例14-25】甲公司于20×9年12月1日接受一项设备安装任务,安装期为3个月,合同总收入600000元,至年底已预收安装费440000元,实际发生安装费用为280000元(假定均为安装人员薪酬),估计还会发生安装费用120000元。假定甲公司按实际发生的成本占估计总成本的比例确定劳务的完工进度。

甲公司的财务处理如下:

【正确答案】

实际发生的成本占估计总成本的比例=280000÷(280000+120000)×100%=70%

20×9年12月31日确认的劳务收入=600000×70%-0=420000(元)

20×9年12月31日结转的劳务成本=(280000+120000)×70%-0=280000(元)

(1)实际发生劳务成本

注意:一般销售商品与提供劳务所确认的收入都计入主营业务收入,让渡资产使用权所确认的收入计入其他业务收入。