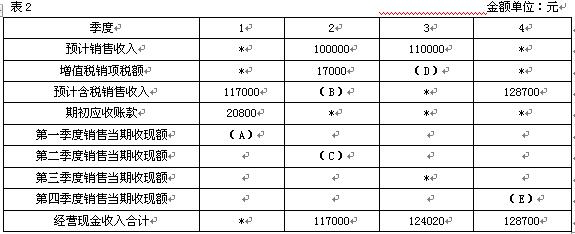

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2所示:

说明:上表中“*”表示省略的数据。

说明:上表中“*”表示省略的数据。要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料一,计算预算年度应收账款的年末余额。

【解析】

(1)

A=第一季度销售当期收现额=117000*60%=70200(元)

B=第二季度预计含税销售收入=100000+17000=117000(元)

C=第二季度销售当期收现收入=117000*60%=70200(元)

D=第三季度增值税销项税额=110000*17%=18700(元)

E=第四季度销售当期收现额=128700*60%=77220(元)

(2)应收账款年末余额=128700×40%=51480(元)

(二)生产预算

生产预算是规划预算期生产数量而编制的一种业务预算。

生产预算是全面预算中惟一只与实物量有关的预算。

预计生产量=预计销售量+预计期末结存量-预计期初结存量

【例题21,教材例2-8】假设W公司2010年年初结存产成品300件,本年各季末结存产成品分别为:1季度末500件,2季度末550件,3季度末500件,4季度末400件。预计销售量见销售预算表。W公司生产预算如下表所示:

W公司生产预算(2010年度)

| 季度 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

| 预计销量 | 2000 | 2500 | 3000 | 2500 | 10000 |

| 加:预计期末结存 | 500 | 550 | 500 | 400 | 400 |

| 预计需要量 | 2500 | 3050 | 3500 | 2900 | 14000 |

| 减:期初结存量 | 300 | 500 | 550 | 500 | 300 |

| 预计生产量 | 2200 | 2550 | 2950 | 2400 | 10100 |

A.预计材料采购量

B.预计产品销售量

C.预计期初产品存货量

D.预计期末产品存货量

【答案】BCD

(三)材料采购预算

某种材料耗用量=产品预计生产量×单位产品定额耗用量

某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量

【例题23:教材例2-9】

假设W公司2010年年初材料结存量为720千克,本年各季末结存材料分别为:1季度末820千克,2季度末980千克,3季度末784千克,4季度末860千克。每季度的购料款于当季度支付40%,其余60% 于下一季度支付,应付账款年初余额为120000元。则W公司2010年度材料采购预算如下表所示:

W公司材料采购预算(2010年度)