【例题24】某企业编制“直接材料预算”,预计第四季度期初材料存量456千克,四季度生产需用量2120千克,预计期末材料存量为350千克,材料单价为10元,若材料采购货款有50%在本季度内付清,另外50%在下季度付清,则该企业预计资产负债表年末“应付账款”项目为( )元。

A.11130

B.14630

C.10070

D.13560

【答案】C

【解析】材料采购数量=350+2120-456=2014(千克)

材料采购金额=2014×10=20140(元)

年末应付账款=20140×50%=10070(元)

【例题25:09年计算题一部分,接例题20】

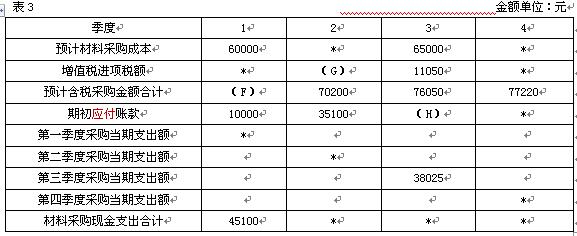

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中“*”表示省略的数据。

说明:上表中“*”表示省略的数据。要求:

(1)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二,计算预算年度应付账款的年末余额。

【解析】

(1)

F=预计含税采购金额=预计材料采购成本+增值税进项税额

=60000+60000*17%=70200(元)

G=第二季度增值税进项税额

=【预计含税采购金额/(1+17%)】*17%

=【70200/(1+17%)】*17%

=10200(元)

H=第三季度期初应付账款=第二季度预计含税采购金额*赊购率

=70200*50%=35100(元)

(2)应付账款年末余额=77220×50%=38610(元)

(四)直接人工预算

它是根据生产预算中的预计生产量以及单位产品所需的直接人工小时和单位小时工资率进行编制的。

编制人工预算时,一般认为各预算期直接人工都是直接以现金发放的,因此不再特别列示直接人工的现金支出。

【例题26:教材例2-6】假设W公司单位产品耗用工时为6小时,单位工时的工资率为5元。W公司直接人工预算如下表所示:

W公司直接人工预算(2008年度)

| 项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

| 预计生产量(件) | 2200 | 2550 | 2950 | 2400 | 10100 |

| 单耗工时(小时) | 6 | 6 | 6 | 6 | 6 |