普通年金是指从第一期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金。普通年金其形式如下图:

①普通年金终值=普通年金×(

)=普通年金×(F/A,i,n)

)=普通年金×(F/A,i,n)式子

简称普通年金终值系数,记作(F/A,i,n)。②普通年金现值=普通年金×(

)=普通年金×(P/A,i,n)

)=普通年金×(P/A,i,n)式子

简称普通年金现值系数,记作(P/A,i,n)③年等额回收额(已知现值求年金)

普通年金=普通年金现值/(

)=普通年金/(P/A,i,n)=普通年金现值×(A/P,i,n)

“(A/P,i,n)”称为“资本回收系数”,该系数是普通年金现值系数的倒数。

【例题18】某投资项目于2000年初动工,设当年投产,从投产之日起每年可得收益40000元。按年利率6%计算,计算预期10年收益的现值。

分析:已知普通年金,求普通年金现值

普通年金现值=40000×(P/A,6%,10)

=40000×7.3601=294404元

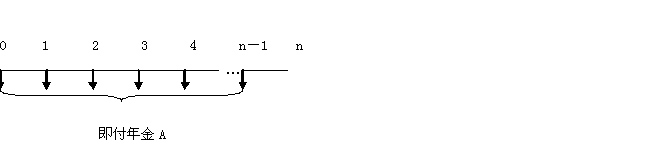

(3)先付年金(即付年金)

即付年金是指从第一期起,在一定时期内每期期初等额收付的系列款项,又称先付年金。其形式如下:

从图中可以看出

即付年金与普通年金的区别仅在于付款时间的不同。

若向前延长一期,则可看出由(-1~n-1)刚好是n个期间,如下图:

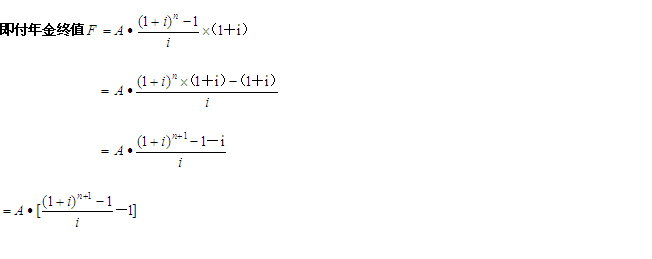

我们所要的是第n期期末的终值,所以:

即付年金终值

即付年金终值的计算公式为:

F=A·[(F/A,i,n+1)-1],其中[(F/A,i,n+1)-1]为即付年金终值系数

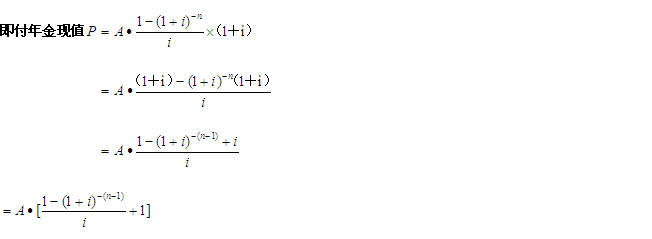

同理,

即付年金现值

即付年金现值的计算公式为:

P=A·[(P/A,i,n-1)+1],其中[(P/A,i,n-1)+1]为即付年金现值系数

总结:

即付年金现值=年金×即付年金现值系数

=普通年金现值(1+i)

即付年金终值=年金×即付年金终值系数

=普通年金终值(1+i)

(4)递延年金

递延年金是指第一次收付款发生时间与第一期无关,而是隔若干期(m)后才开始发生的系列等额收付款项。n表示A的个