永续年金是指无限期等额收付的特种年金。它是普通年金的特殊形式,即期限趋于无穷的普通年金。其计算公式为:

,如果n为无穷大,

,如果n为无穷大, 趋近于0,所以

趋近于0,所以永续年金现值

总结:

| 项目 | 计算 | 系数 |

| 复利终值 | 现值×复利终值系数 |  |

| 复利现值 | 终值×复利现值系数 |  |

| 普通年金终值 | 年金×年金终值系数 |  |

| 普通年金现值 | 年金×年金现值系数 |  |

| 年等额回收额 | 现值×资本回收系数 |  |

| 即付年金终值 | 普通年金终值×(1+i) |  |

| 即付年金现值 | 普通年金现值×(1+i) |  |

| 递延年金终值 | 同普通年金终值 | 同普通年金终值系数 |

| 递延年金现值 | 年金×[(P/A,i,m+n)-(P/A,i,m)] 或者: 年金×(P/A,i,n)×(P/F,i,m) |

[(P/A,i,m+n)-(P/A,i,m)] 或者: (P/A,i,n)×(P/F,i,m) |

| 永续年金现值 | P=A/i | 永续年金无终值 |

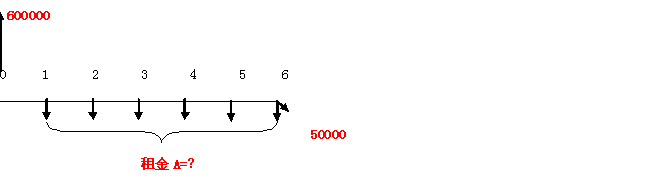

折现率=10%

(基本思想:资金流入现值=资金流出现值)

600000=每年租金×(P/A,10%,6)+50000×(P/F,10%,6)

每年租金=[600000-50000×(P/F,10%,6)]/(P/A,10%,6)=131283(元)

为了便于有计划地安排租金的支付,承租企业可编制租金摊销计划表。根据本例的有关资料编制租金摊销计划表如3-2所示。

租金摊销计划表

表3-2 单位:元

| 年份 | 期初本金 ① |

支付租金 ② |

应计租费 ③=①×10% |

本金额偿还额④=②-③ | 本金余额 ⑤=①-④ |

| 2007 | 600000 | 131283 | 60000 | 71283 | 528717 |

| 2008 | 528717 | 131283 | 52872 | 78411 | 450306 |

| 2009 | 450306 | 131283 | 45031 | 86252 | 364054 |