借:应收股利――乙公司 100 000

贷:投资收益――乙公司股票 100 000

(6)2×10年5月10日,收到乙公司发放的20×9年现金股利。

借:银行存款100 000

贷:应收股利——乙公司 100 000

(7)2×10年1月1日至2×14年12月31日止,每年12月31日,乙公司股票公允价值变动为0,每年会计分录相同。

借:可供出售金融资产――乙公司股票――公允价值变动 0

贷:资本公积――其他资本公积――公允价值变动――乙公司股票 0

上面这笔分录可以不写。

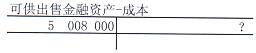

(8)2×15年1月10日,出售乙公司股票1 000 000股。

借:银行存款4 492 800(卖价-费用)

投资收益――乙公司股票 407 200

可供出售金融资产――乙公司股票――公允价值变动 108 000

贷:可供出售金融资产――乙公司股票――成本 5 008 000

乙公司股票出售价格=4.50×1 000 000=4 500 000(元)

出售乙公司股票取得的价款=4 500 000-7 200=4 492 800(元)

同时,

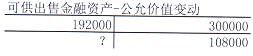

借:投资收益――乙公司股票 108 000

贷:资本公积――其他资本公积――公允价值变动――乙公司股票 108 000

【例9-7】债权投资

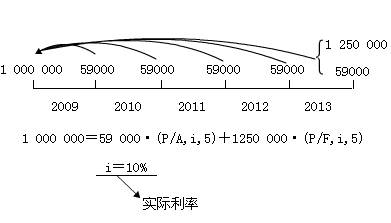

20×9年1月1日,甲公司支付价款1 000 000元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12 500份,债券票面价值值总额为1 250 000元,票面年利率为4.72%(假定全年按照360天计算),于年末支付本年度债券利息(即每年利息为59 000元),本金在债券到期时一次性偿还。甲公司没有意图将该债券持有至到期,划分为可供出售金融资产。

其他资料如下:

(1)20×9年12月31日,A公司债券的公允值为1 200 000元(不含利息)。

(2)2×10年12月31日,A公司债券的公允值为1 300 000元(不含利息)。

(3)2×11年12月31日,A公司债券的公允值为1 250 000元(不含利息)。

(4)2×12年12月31日,A公司债券的公允值为1 200 000元(不含利息)。

(5)2×13年1月20日,通过上海证券交易所出售了A公司债券12 500份,取得价款1 260 000元。

假定不考虑所得税、减值损失等因素。

甲公司的有关账务处理如下:

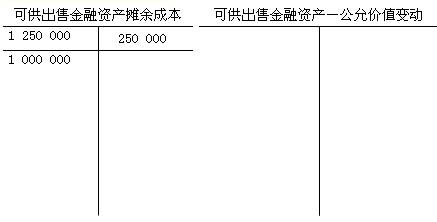

(1)20×9年1月1日,购入A公司债券

借:可供出售金融资产——A公司债券——成本1 250 000

贷:银行存款1 000 000

可供出售金融资产——A公司债券——利息调整 250 000