借:可供出售金融资产——A公司债券——利息调整 69 719

贷:投资收益 69 719

注意:可供出售金融资产——A公司债券——利息调整的余额结转

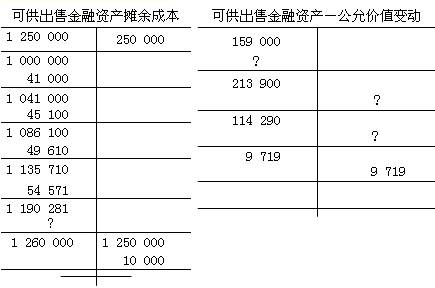

借:银行存款 1 260 000(售价)

投资收益——A公司债券 9 719

贷:可供出售金融资产——A公司债券——成本 1 250 000

——公允价值变动 9 719

——利息调整10 000

同时,

借:资本公积——其他资本公积——公允价值变动——A公司债券 9 719

贷:投资收益——A公司债券9 719

相关热词搜索:2012年 会计职称 考试 中级会计实务 课件

上一篇:2012年会计职称考试中级会计实务课件基础班:第22讲第二节:金融资产的计量(二)

下一篇:2012年会计职称考试中级会计实务课件基础班:第24讲第二节:金融资产的计量(四)