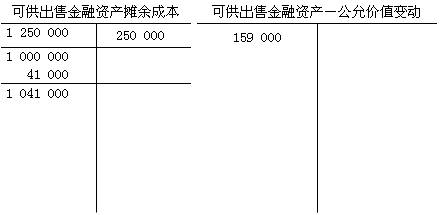

借:应收利息——A公司 59 000

可供出售金融资产——A公司债券——利息调整 41 000

贷:投资收益——A公司债券100 000

借:银行存款59 000

贷:应收利息——A公司 59 000

借:可供出售金融资产——A公司债券——公允价值变动159 000

贷:资本公积——其他资本公积——公允价值变动——A公司债券159 000

(3)2×10年12月31日,确认A公司债券实际利息收入,公允价值变动,收到债券利息

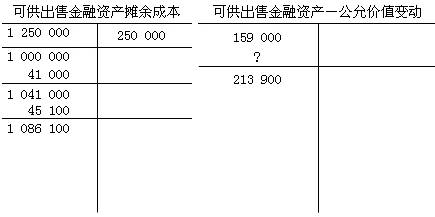

借:应收利息——A公司 59 000

可供出售金融资产——A公司债券——利息调整 45 100

贷:投资收益——A公司债券104 100

借:银行存款 59 000

贷:应收利息——A公司59 000

借:可供出售金融资产——A公司债券——公允价值变动 54 900

贷:资本公积——其他资本公积——公允价值变动——A公司债券 54 900

(4)2×11年12月31日,确认A公司债券实际利息收入,公允价值变动,收到债券利息

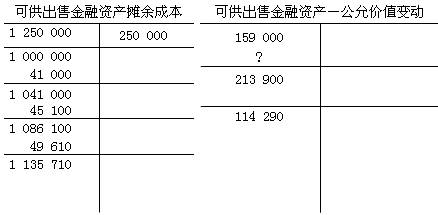

借:应收利息——A公司 59 000

可供出售金融资产——A公司债券——利息调整 49 610

贷:投资收益——A公司债券 108 610

借:银行存款59 000

贷:应收利息——A公司 59 000

借:资本公积——其他资本公积——公允价值变动——A公司债券 99 610

贷:可供出售金融资产——A公司债券——公允价值变动 99 610

(5)2×12年12月31日,确认A公司债券实际利息收入,公允价值变动,收到债券利息

借:应收利息——A公司59 000

可供出售金融资产——A公司债券——利息调整54 571

贷:投资收益——A公司债券 113 571

借:银行存款59 000

贷:应收利息——A公司 59 000

借:资本公积——其他资本公积——公允价值变动——A公司债券 104 571

贷:可供出售金融资产——A公司债券——公允价值变动 104 571

(6)2×13年1月20日,确认出售A公司债券实现的损益

首先:出售时,直接将摊余成本调整为售价1260000元。目前摊余成本为1190281元。差额69719元。