注意第3笔分录,题目条件如下:

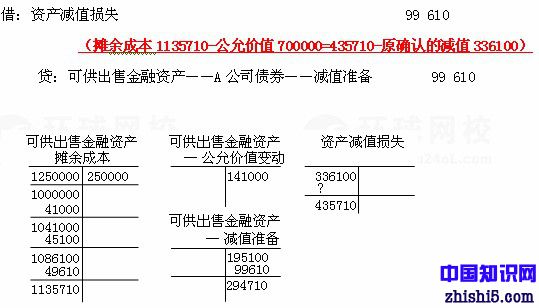

(3)2×11年12月31日,A公司债券的公允价值下跌为700000元(不含利息),A公司仍可支付债券当年的利息。

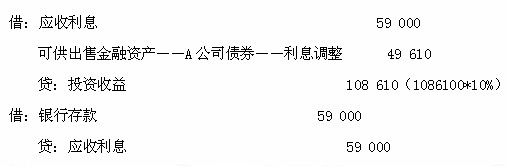

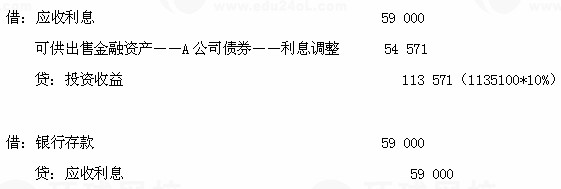

(5)2×12年12月31日,确认A公司债券实际利息收入、减值损失转回、公允价值变动,收到债券利息

注意第3笔分录:题目条件如下:

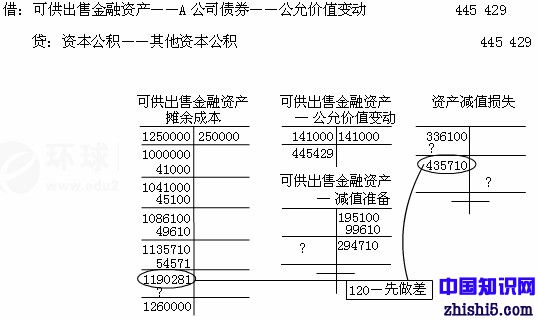

(4)2×12年,A公司通过加强管理、技术创新和产品结构调整,财务状况有了显著改善,2×12年12月31日,A公司债券的公允价值上升为1200000元(不含利息),A公司仍可支付债券当年的利息。

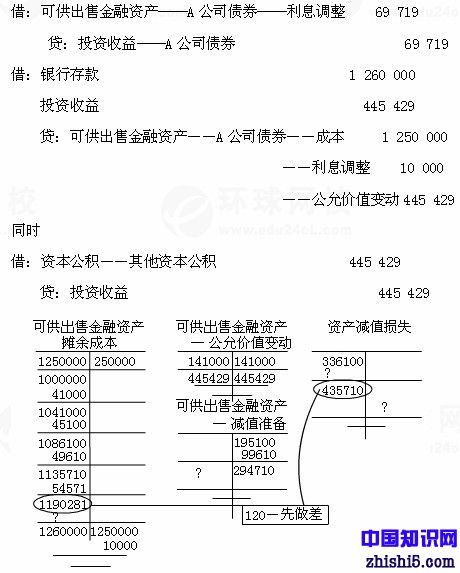

此时:摊余成本=1190281元,公允价值=1200000元,不减值了,应全部冲回

下一笔分录需要特别注意:

公允价值1200000-(目前摊余成本1190281-总的减值损失435710)=445429元

(6)2×13年1月20日,确认出售A公司债券实现的损益

注意下面一笔分录:题目条件如下:

(5)2×13年1月20日,通过上海证券交易所出售了A公司债券12500份,取得价款1260000元。

目前的摊余成本1190281元,售价1260000元,差额正好是69719元

【例9-11】(股权投资的减值准备)

(1)20×9年5月20日,甲公司从深圳证券交易所购入乙公司股票1000000股,占乙公司有表决权股份的5%,支付价款合计5080000元,其中,证券交易税等交易费用8000元,已宣告发放现金股利72000元。甲公司没有在乙公司董事会中派出代表,甲公司将其划分为可供出售金融资产。

(2)20×9年6月20日,甲公司收到乙公司发放的20×8年现金股利72000元。

(3)20×9年6月30日,乙公司股票收盘价跌为每股4.20元,甲公司预计乙公司股票价格下跌是暂时的。

(4)20×9年12月31日,乙公司股票收盘价继续下跌为每股3.90元。

(5)2×10年4月20日,乙公司宣告发放20×9年现金股利2000000元。

(6)2×10年5月10日,甲公司收到乙公司发放的20×9年现金股利。

(7)2×10年6月30日,乙公司财务状况好转,业绩较上年有较大提升,乙公司股票收盘价上涨为每股4.50元。

(8)2×10年12月31日,乙公司股票收盘价继续上涨为每股5.50元。

(9)2×11年1月10日,甲公司以每6.50元的价格将股票全部转让。

假定不考虑其他因素。

要求:编制甲公司的相关会计分录。

甲公司的账务处理如下:

(1)20×9年5月20日,购入乙公司股票1000000股

乙公司股票的单位成本=(5080000—72000)÷1000000=5.008(元/股)