(3)20×9年6月30日,乙公司股票收盘价跌为每股4.20元,甲公司预计乙公司股票价格下跌是暂时的。

公允价值变动=(5.008-4.20)×1000000=-808000(元)

(4)20×9年12月31日,乙公司股票收盘价继续下跌为每股3.90元。

减值准备=(3.90-4.20)×1000000=-300000(元)

乙公司股票减值损失=300000+808000=1108000(元)

(5)2×10年4月20日,乙公司宣告发放20×9年现金股利2000000元。

确认乙公司发放的20×9年现金股利中应享有的份额(占5%)

应享有乙公司发放的20×9年现金股利的份额=2000000×5%=100000(元)

(6)2×10年5月10日,收到乙公司发放的20×9年现金股利

(7)2×10年6月30日,乙公司财务状况好转,业绩较上年有较大提升,乙公司股票收盘价上涨为每股4.50元。(只能能过权益转回)

公允价值变动=(4.50—3.90)×1000000=600000(元)

(8)2×10年12月31日,乙公司股票收盘价继续上涨为每股5.50元,确认乙公司股票公允价值变动

公允价值变动=(5.50—4.50)×1000000=1000000(元)

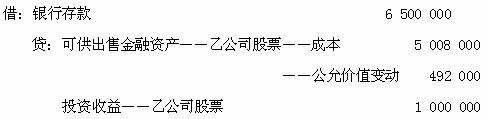

(9)2×11年1月10日,甲公司以每6.50元的价格将股票全部转让。

乙公司股票出售价格=6.50×1000000=6500000(元)

乙公司股票成本=5008000(元)

乙公司股票公允价值变动=-808000(3)+300000(7)+1000000(8)=492000(元)

出售乙公司股票时的账面余额=5008000+492000=5500000(元)

同时,

应从所有者权益中转出的公允价值累计变动额

=-808000(3)+808000(4)+600000(7)+1000000(8)=1600000(元)

【补充例题·多选题】(2007年)

下列可供出售金融资产的表述中,正确的有()。

A.可供出售的金融资产发生的减值损失应计入当期损益

B.可供出售金融资产的公允价值变动应计入当期损益

C.取得可供出售金融资产发生的交易费用应直接计入资本公积

D.处置可供出售金融资产时,以前期间因公允价值变动计入资本公积的金额应转入当期损益

【正确答案】AD