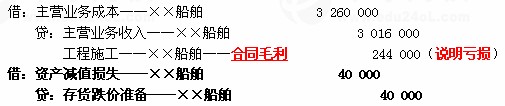

2×10年应确认的合同收入=5800000×80%-1624000=3016000(元)

2×10年应确认的合同费用=(4800000+1200000)×80%-1540000

=3260000(元)

2×10年应确认的毛利=3016000-3260000=-244000(元)(小于0说明亏损)

2×10年应确认的合同预计损失

=(当期期末预计总的成本-合同总收入)×(1-完工百分比)

=(6000000-5800000)×(1-80%)=40000(元)

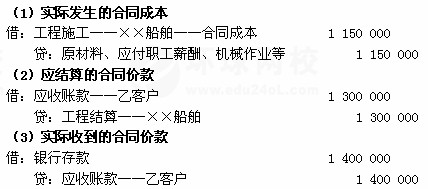

3.2×11年(第3年)

(4)确认计量当年的合同收入和费用

2×11年确认的合同收入=合同总金额-至目前止累计已确认的收入

=(5800000+200000)-1624000-3016000=1360000(元)

2×11年确认的合同费用=5950000-4800000=1150000(元)

2×11年确认的毛利=1360000-1150000=210000(元)

【补充例题·单选题】(2005年)

2004年7月1日,某建筑公司与客户签订一项固定造价建造合同,承建一幢办公楼,预计2005年12月31日完工;合同总金额为12000万元,预计总成本为10000万元。截止2004年12月31日,该建筑公司实际发生合同成本3000万元。假定该建造合同的结果能够可靠地估计,2004年度对该项建造合同确认的收入为()万元。

A.3000

B.3200

C.3500

D.3600

【正确答案】D

【答案解析】建造合同确认的收入=12000×3000÷10000-0=3600(万元)。

【补充例题·判断题】(2005年)

如果建造合同的结果能够可靠估计,应当于期末采用完工百分比法来确认收入。()

【正确答案】√

【补充例题·单选题】(2006年)

2004年1月1日,乙建筑公司与客户签订一项固定造价建造合同,承建一幢办公楼,预计2005年6月30日完工;合同总金额为16000万元,预计合同总成本为14000万元。2005年4月28日,工程提前完工并符合合同要求,客户同意支付奖励款200万元。截止2004年12月31日,乙建筑公司已确认合同收入12000万元。2005年度,乙建筑公司因该固定造价建造合同应确认的合同收入为()万元。

A.2000

B.2200

C.4000

D.4200

【正确答案】D

【答案解析】建造合同确认的收入=(16000+200)-12000=4200(万元)。

【补充例题·多选题】(2006年)

下列有关建造合同的会计处理,正确的有()。

A.建造合同结果能够可靠估计的,采用完工百分比法确认合同收入和合同费用

B.建造合同结果不能可靠估计且合同成本不能收回的,按合同成本确认合同收入

C.建造合同结果不能可靠估计且合同成本能够收回的,按合同成本确认合同收入

D.建造合同结果不能可靠估计且合同成本不能收回的,合同成本在发生时计入费用

【正确答案】ACD